六大行去年减收却增利,计提减值少了700亿反哺利润

截至3月30日,42家A股上市银行中,已有21家披露2023年年报。从总体数据看,一个明显的趋势是,虽然盈利还在增长,但行业营收已步入负增长。拨备反哺的作用进一步凸显。

加上9家披露业绩快报的银行,30家已有数据银行去年合计实现营业收入5.35万亿元,比2022年减少了大约2134亿元;实现归母净利润1.98万亿元,同比增加了约224亿元,但增速多数下滑,其中有3家股份行为盈利负增长。

2023年,息差收窄拖累利息净收入、资本市场波动等影响中收,是行业仍在共同面临的挑战,盈利维持正增长的一个重要原因仍是拨备反哺。去年,这21家银行新增资产减值计提连续第三年下降,减少了1000亿元,降幅约为9%,相比2020年则少计提了近3000亿元,降幅约为23%。

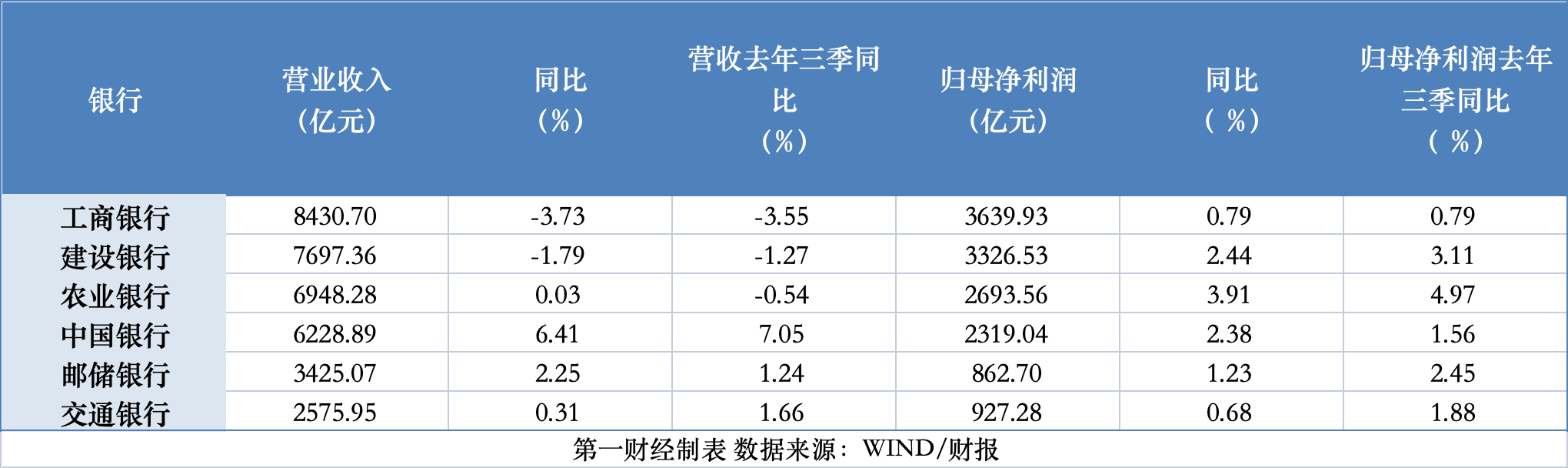

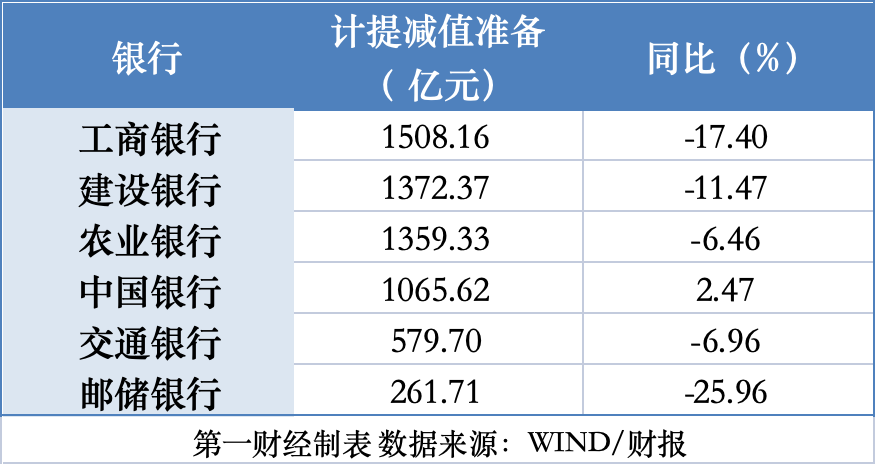

以作为服务实体经济的主力军国有大行为例,根据Wind数据,去年六大行计提资产减值准备总额减少了近700亿元,降幅超过10%。同期,各行在总营收同比下降的情况下,归母净利润依然实现了2%以上的增长。

息差继续收窄,中收仍有挑战

据Wind统计,去年,六大行合计实现营收约为3.53万亿元,相比2022年的3.69万亿元减少1600多亿元;实现归母净利润1.38万亿元,同比增长286亿元。据中泰证券数据,六大行营收合计同比下降0.6%,降幅较去年前三季度(-0.4%)扩大;净利润同比增长2.1%,相比去年前三季度(2.5%)增速收窄。

其中,除中国银行营收增速同比逆势提升外,其余五大行营收增速均有不同程度下行,工商银行、建设银行营业收入增速继续为负,分别为-3.73%、-1.79%。

这一趋势与行业整体一致。营收下降背后的主要因素一方面是贷款利率持续下行、存款定期化,导致行业净息差降至20年来最低水平,另一方面是中收因为资本市场波动没能维持补充作用。

国家金融监督管理总局此前公布的数据显示,去年银行业净息差为1.69%,首次低于1.70%,较前三季度下降了0.04个百分点。其中国有大行净息差降至1.62%,资产利润率降至0.79%。

具体来看,各行去年四季度末净息差均进一步收窄,除邮储银行净息差继续保持在2%以上外,其余五大行净息差均已降至1.7%及以下,其中交通银行降至1.3%以下,为1.28%。相比2022年末,工行、建行、农行净息差降幅超过30BP,中行、邮储、交行降幅分别为17BP、19BP、20BP。

对于净息差下滑,各行普遍提到了资产、负债端的双重影响。以交通银行为例,该行提到,一是资产利率因素。一方面,LPR(贷款市场报价利率) 持续下调以及存量房贷利率调整推进,存量资产收益率整体下行;另一方面,有效需求不足叠加持续减费让利影响,新发放贷款利率继续下降。二是资产结构因素。居民消费意愿疲软及房地产市场低迷,收益率相对较高的信用卡贷款及住房贷款占比下降。三是负债因素。资本市场持续波动影响,居民储蓄偏好较强,对基金、保险、理财投资产生挤出效应,银行存款延续定期化、长期化趋势,存款定价的下降并未导致整体负债成本等量下行。

反映到收入结构上,规模高增“以量补价”抵消了部分息差拖累,但除邮储银行、中国银行利息净收入保持正增长,其余四大行利息净收入均有不同程度下降,总体下降了2.63%。其中,工商银行、建设银行、农业银行、交通银行利息净收入分别下降5.3%、4.11%、3.1%、3.39%。

作为非息收入的重要组成,财富中收曾是息差压力下的重要收入支撑,但随着股债市场波动、投资者风险偏好下降,中收表现也持续向下。

去年,六大行中,手续费及佣金净收入仅中国银行保持正增长,增幅超过5%,其他五家大行不同程度减少,整体降幅约为1.41%。其中,工商银行下降7.7%,建设银行下降0.29%,农业银行下降1.5%,邮储银行下降0.64%,交通银行下降4.13%。

从具体手续费变化来看,代销、资产管理等业务是主要影响因素。比如,工商银行个人理财及私行业务收入下降14%,对公理财收入下降了16.9%;建设银行代理业务手续费减少了1.75%,资产管理业务收入下降了34.01%;农业银行主要是代理理财业务收入减少,代理业务手续费减少了14.7%;交通银行理财业务收入下降了23.10%,同期代理类业务增长了5.9%。

而对于中收逆势增长,中行在财报中提到,主要是该行加大了业务拓展力度,顾问和咨询、受托及银行卡等业务收入增长。同期,该行代理业务手续费同样下滑了5.31%。邮储银行则表示,剔除上年理财净值型产品转型一次性因素后,手续费及佣金净收入同比增长12.05%,去年该行代理业务手续费增长了24.16%,理财业务则大幅下降近63%。

工商银行表示,手续费及佣金净收入下降,主要受资本市场波动、投资者风险偏好变化、公募基金费率改革等因素影响,个人理财及私人银行、对公理财、资产托管等业务收入有所减少;担保及承诺业务费率下降,收入有所减少。除资本市场波动影响外,建设银行、交通银行等也提到了产品费率下调、减费让利等因素影响。

减值计提连续三年下降

增利不增收背后,拨备反哺的作用越来越受到关注。

数据显示,去年六大行合计计提资产减值准备约6147亿元,相比2022年减少了约697亿元,降幅为10.19%。这也是自2021年以来连续三年计提力度下降。

具体看各大行情况,去年仅营收表现强劲的中国银行(1065.62亿元)增加了资产减值计提,较上年多计提26.03亿元,同比增幅为2.5%。其中,贷款减值损失1061.14亿元,同比增加133.21亿元,增长14.36%。

工商银行去年资产减值损失减少17.4%;建设银行减值损失减少11.47%,其中主要为以金融投资减值损失下降,对此该行解释为受宏观经济状况较去年改善影响。农业银行、邮储银行资产减值损失下降主要因为信用减值损失减少,降幅分别为6.6%、25.93%;交通银行信用减值损失、其他资产减值损失分别减少了5.8%、44.02%,整体降幅6.96%。

作为不良损失的预估入账,拨备计提反映银行的不良生成压力,但在过去也被视为重要的利润“调节器”,多位分析师告诉记者,国内银行业在拨备计提上有“以丰补歉”的传统,即盈利较好时多计提拨备,反之少提,从而起到平滑盈利增速的作用。

尽管拨备计提逐年减少,但因为近年来不良改善等因素影响,各行拨备覆盖率仍处于较高水平,去年末农业银行、邮储银行不良拨备率仍维持在300%以上,后者长期位于大行之首。去年,仅邮储银行、建设银行拨备覆盖率较上年末下滑,其余四大行拨备率均有提升。

除了不良压力外,监管已有意引导过高的拨备覆盖率回落,从而为让利实体腾挪更大空间。2022年,国常会曾提出,要适当降低拨备覆盖率较高的大型银行拨备覆盖率。

国信证券银行分析师王剑此前分析称,经历过2012~2016年的不良资产大周期后,我国银行业资产质量整体趋稳,但仍有在资产质量稳定的年份大幅计提拨备的传统,在会计上形成“信用成本”。如果这一“信用成本”最后“化险为夷”,将作为收益反哺净利润。不过随着疫情反复,让利实体的紧迫性进一步增强,业内普遍认为,降低拨备覆盖率可通过释放利润和加快不良处置,提升银行信贷投放能力。尤其是资产质量较好、经营稳健的大型银行,已经具备适当调整拨备覆盖率的条件。

去年,央行在《2023年第二季度中国货币政策执行报告》首次设置专栏讨论《合理看待我国商业银行利润水平》,其中提到,当前我国经济运行面临诸多困难挑战,在此过程中需进一步发挥银行服务实体经济重要作用,畅通经济金融良性循环。考虑金融周期和经济周期往往不完全同步,银行信贷风险暴露需要一段时间,应有一定的财力准备和风险缓冲。允许银行通过合理方式维持自身稳健经营,可以提升其持续支持实体经济发展能力。当然,商业银行盈利状况也会随着经济周期波动,对此应理性看待,不必过度解读。

上海市政协举行十四届常委会第九次会议

会议通过政协上海市第十四届委员会常务委员会部分组成人员离任名单(草案),同意提请全体会议通过。1月24日,上海市政协举行十四届常委会第九次会议。市政协主席胡文容出席。0000恒大系个股大跌,中国恒大被法院判令清盘

中国恒大、恒大汽车、恒大物业停牌。法官表示,中国恒大债务重组方案欠缺进展,公司资不抵债,正式颁令恒大清盘。1月29日,港股恒大系个股走弱,中国恒大一度跌逾21%。截至发稿,中国恒大、恒大汽车、恒大物业已经停牌。停牌前,中国恒大跌超20%,恒大汽车跌超18%,恒大物业跌2%。中国恒大清盘呈请聆讯今日举行。锤子财富2024-01-30 22:24:250000从创新牛仔工艺 看SHEIN和苹果、特斯拉这些产业颠覆者的共性

SHEIN与长胜科技联合研发的“冷转印牛仔工艺技术”获国际权威机构认证。变革悄悄在牛仔裤身上发生了。打开电脑,在电脑上输入理想中的牛仔裤花纹、扎染样式及颜色,下一秒,数字打印机便会通过压力将活性墨水印入纱线内部,直接在布料上“输出”电脑图纸中的牛仔的花纹和效果。对常为“水洗”牛仔裤而头疼的布料商来说,这几乎是难以置信的画面。锤子财富2024-03-12 11:54:030000北向资金净买入92.01亿元,宁德时代、五粮液等获加仓

前十大成交股中,净买入额居前三的是宁德时代、五粮液、贵州茅台,分别获净买入17.54亿元、12.27亿元、8.1亿元。6月15日,北向资金全天净买入92.01亿元,其中,沪股通净买入19.14亿元,深股通净买入72.87亿元。前十大成交股中,净买入额居前三的是宁德时代、五粮液、贵州茅台,分别获净买入17.54亿元、12.27亿元、8.1亿元。锤子财富2023-06-15 18:35:110000光伏中报预告显著分化:组件商业绩齐翻番,硅料硅片暂别红利期

年内硅料暴跌近80%。截至目前,硅料厂商都还没有发布中报业绩预告,业内普遍对硅料长业绩较为悲观在光伏产业链价格大幅回落的背景下,盈利天平开始向下游倾斜,各环节利润增速分化显著。0000