美国3月CPI数据超预期,6月不降息大局已定?丨火线解读

美国劳工部10日公布的数据显示,今年3月美国消费者价格指数(CPI)同比上涨3.5%,涨幅较2月扩大0.3个百分点,超过市场预期。

数据显示,今年3月美国CPI环比上涨0.4%,涨幅与2月持平。剔除波动较大的食品和能源价格后,核心CPI环比上涨0.4%,同比上涨3.8%,涨幅均与2月持平。

根据芝加哥商品交易所FedWatch Tool的数据,美联储在6月会议上降息的可能性降至20%以下。多家机构也表示,美联储6月份降息的概率很小。

中金公司:今年美联储或只降息一次,降息时点或推后至第四季度

中金公司指出,美国3月份CPI同比增速反弹至3.5%(前值3.2%),核心CPI同比增长持平3.8%(前值3.8%),两者季调后环比增速均为0.4%,连续第三个月超出市场预期。从分项看,美联储最为关注的非房租核心通胀(supercore)环比从0.5%反弹0.6%,三个月年化增速高达8.2%。一种观点认为通胀反弹是因为汽车保险等某些分项超预期上行,不同统计口径下的PCE数据可能不会太高,但机构认为这不能解释为何通胀总是超预期。去年12月份美联储过早给出降息指引,这导致金融条件大幅宽松,经济和通胀弹性得到增强。换句话说,美联储急于降息,但欲速不达,最终反而难以降息。往前看,该机构认为美联储6月份降息的概率已经很小,重申此前观点,今年美联储或只降息一次,降息时点或推后至第四季度。

开源证券:美联储2024降息时点或延至4季度,且有可能不降息

开源证券表示,3月通胀数据的全面反弹,一方面显示原油等能源价格的波动,对美国去通胀的影响将逐渐显现;另一方面说明美国劳动力市场对美国通胀的传导也较顺畅,就业市场的强劲是当前美国通胀的最大支撑。

该机构指出,从3月份数据来看,通胀趋势下行的条件已有变化,美联储将有必要对去通胀进程重新校准,年中降息的可能性已经基本消失,而9月FOMC会议离大选时间(11月5日)太近,且房租等核心服务通胀有一定的反弹压力,基准情形下,美联储或会选择不行动,因此首次降息时点或在4季度。若去通胀进程持续不及预期,美联储有可能2024年不降息。

华泰证券:美国通胀再超预期,3次降息或难以实现

华泰证券表示,3月CPI再次超预期意味着联储6月首次降息的概率显著下降,2次降息可能是今年降息预期的合理中枢,经济基本面因素外,也考虑到联储降息意愿较强。联储当前的决策是数据依赖,考虑到1-3月增长、就业数据整体超预期,联储能否在6月首次降息主要取决于3-4月CPI数据是否能够如期回到偏弱轨道。

“3月通胀数据意味着“高增长、低通胀”的完美组合或难以实现,6月降息的可能性显著下降。”该机构认为,美联储后续或不得不校准其对未来利率路径的指引,3次降息或难以实现。

此外,华泰证券表示,3月商品通胀再次回落显示商品通胀再次明显走强的风险或不太大,而住房和其他服务分项虽然维持较强黏性,但考虑到Zillow等市场化租金整体回落以及离职率指示工资增速下行,预计核心通胀后续仍会降温。从3月FOMC以及鲍威尔后续的表态看,联储仍然希望在宏观数据允许的情况下降息,预计美联储三季度降息一次的概率较大,全年降息预期的中枢在2次左右。

西部证券:降息周期开启仍面临阻碍

西部证券表示,通胀预期仍有反复,降息周期开启仍面临阻碍。从近期经济数据来看,成屋销售、制造业、劳动力市场和个人消费支出均表现出美国经济韧性较强,美联储“预防式”降息的必要性降低。往后看,当前地缘政治、OPEC 减产以及需求回暖下,能源价格易上难下。另外,美国制造业数据显示来自成本端的通胀仍可能传导至消费者。对于货币政策来说,稳定的经济增长、以及劳动力市场达到新的平衡,都或意味着物价向2%的目标靠拢仍受到阻力。

数据公布后,10年美债收益率和美元指数上行,美股期货和黄金价格有所回落。对此,该机构认为,近期美股波动有所加剧,背后是由于降息预期不断减弱。随着通胀数据的公布,市场关注点开始往美股一季报倾斜,以确定是否实体经济企业盈利能够满足软着陆、降息延后的条件。

东吴证券:美国通胀的下行趋势至少阶段性全面停滞,6月不降息基本大局已定

东吴证券表示,3月美国CPI数据的重要信号是美国通胀的下行趋势至少阶段性全面停滞——无论是整体还是核心,同比还是环比。

“6月不降息基本大局已定,从操作程序上,当前的数据不可能让美联储在4月底、5月初的会上给出首次降息的预期引导,而且鉴于美国制造业PMI在3月重回50上方,今年不降息的可能性已经大大上升。但是不确定性的症结在于今年是大选年。”该机构表示。

此外,东吴证券认为,往后看,美联储更加偏向的PCE环比增幅显得格外重要。基于基数效应,未来3个月的PCE将比CPI更加“受人待见”,但是随着基数效应的退散,美联储可能需要更长时间来确认通胀“实质性”的变化。

欲打破合资统治局面,自主品牌集体攻入B级轿车市场

自主品牌中的理想L7/L8、问界M7等已经在B级SUV市场中有所突围,如今轮到B级轿车了。汽车行业一直有“得B级车者得天下”的说法,因为这个细分市场容量大且利润高,但在过去很长一段时间内基本被合资或外资品牌统治。近年来凭借新能源浪潮,自主品牌集体攻向B级车这个合资品牌腹地。在刚刚过去的2023年,自主品牌中的理想L7/L8、问界M7等已经在B级SUV市场中有所突围,如今轮到B级轿车了。0000保障中欧物流供应链稳定畅通,“第四物流通道”建设提速

截至目前,中国已有68个口岸开通国际道路运输业务,国际道路运输企业已达440家,开通运输线路300余条。围绕“安全、便捷、高效、绿色、经济、包容、韧性”的目标,中欧国际道路运输建设正在加速推进,以保障物流供应链稳定畅通。第一财经记者从交通运输部、国际道路运输联盟(IRU)等方面了解到,目前,中国国际道路运输协定合作范围拓展至21个国家,中欧国际道路运输高质量发展的数字化转型也正在落地。锤子财富2023-09-29 14:10:200000习近平将出席杭州第19届亚洲运动会开幕式并举行系列外事活动

国家主席习近平将于9月22日至23日出席杭州第19届亚洲运动会开幕式,并为来华出席开幕式的外国领导人举行欢迎宴会和双边活动。外交部发言人华春莹宣布:国家主席习近平将于9月22日至23日出席杭州第19届亚洲运动会开幕式,并为来华出席开幕式的外国领导人举行欢迎宴会和双边活动。0000万达电影:上海儒意拟受让北京万达投资有限公司51%股权

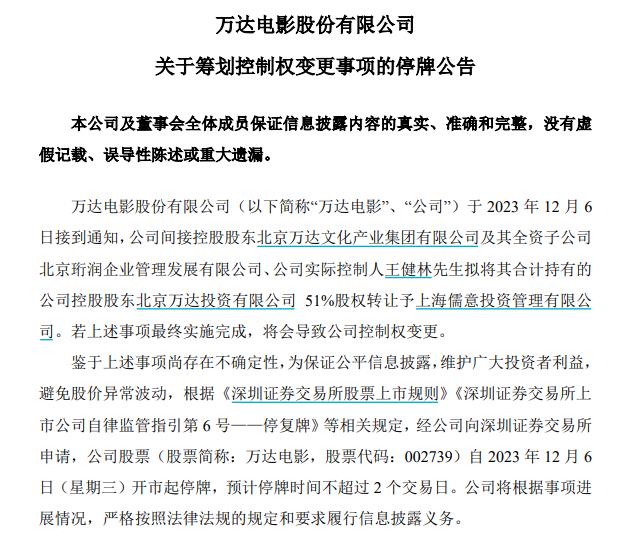

公司实际控制人王健林拟将其合计持有的公司控股股东北京万达投资有限公司51%股权转让予上海儒意投资管理有限公司。12月6日,万达电影午间公告,公司间接控股股东北京万达文化产业集团有限公司及其全资子公司北京珩润企业管理发展有限公司、公司实际控制人王健林拟将其合计持有的公司控股股东北京万达投资有限公司51%股权转让予上海儒意投资管理有限公司。若上述事项最终实施完成,将会导致公司控制权变更。锤子财富2023-12-06 20:03:480000