恐慌指数VIX迎来升级版,对美股会有什么影响?

随着市场波动加剧,近两年短期衍生品交易呈爆炸式增长。作为美股重要的波动性指标,恐慌指数VIX的作用开始受到质疑。

芝加哥期权交易所 Cboe当地时间周一推出1天期波动率指数(VIX1D),作为更好地跟踪短期市场波动预期的工具。虽然这是对最近衍生品市场转型的回应,但也引发了VIX有效性的担忧及市场波动风险的关注。

新工具为何推出?

30年前的4月,芝期所正式推出VIX,这项衍生品工具也成为了美国市场的重要事件。2022年,围绕VIX平均每天交易约75万份期货和期权合约。

然而,许多观察人士对该指数在去年开始的股市低迷期间的平静程度感到惊讶。一些依靠VIX上涨来对冲股票下跌的基金产品在2022年的表现甚至比更广泛的标准普尔500指数还要糟糕。一位曾将该指数作为交易路演触发因素的资深IPO银行家表示,“VIX目前不能作为一个可信赖的指标。”

OANDA高级市场分析师厄拉姆(Craig Erlam)在接受第一财经记者采访时表示,美联储本轮激进加息周期确实给市场带来了不确定性,上个月的地区银行危机就显示了这个问题。考虑到实现通胀目标依然遥远,市场依然担心货币政策过度紧缩风险。

随着美股的整体波动性有所上升,推动了零日到期期权(0DTE)等短期期权交易呈爆炸式增长,但这并没有完全纳入波动性工具的计算中。根据道琼斯市场数据,标准普尔500指数去年录得122个交易日周跌幅超过1%,创下2008年以来的最高纪录,几乎是近20年平均值的两倍。这些衍生品工具已经被投资者视为一种围绕经济数据发布和美联储会议等潜在市场变动事件进行战术押注的工具。厄拉姆向第一财经记者分析道,零日到期期权具有快速反应,高流动性等优点,因此受到了不少短线投资者的青睐。

高盛统计发现,本月迄今为止,标普500指数期权交易中,近一半是在交易当天到期的合约。Cboe产品创新主管霍金(Rob Hocking)在接受英国媒体采访时表示,短期期权交易的激增给市场带来了一种VIX没有捕捉到市场的感觉,希望新推出的短期指数能更好地匹配需求,而最原始的VIX指数仍在精确完成着它的设计目标。

资产管理机构BK Asset Management宏观策略师施罗斯伯格(Boris Schlossberg)向第一财经记者表示,波动加剧让时效性更强的工具更具有吸引力。“VIX基本上是衡量套期保值需求的指标。现在,市场越来越依赖更短期期权进行交易,这是货币政策的扰动下投资者变得越来越焦虑的表现,同时工具本身杠杆高所体现的主动性也满足了资金风险偏好。”他说。

各方激辩潜在波动风险

加息周期令以往低利率时期的交易策略不再有效,资金寻找新的交易方式。超短期交易期限和“不对称”风险背后的博弈性吸引了不少资金加入其中。新工具的推出也是一个迹象,表明交易所预计近期投资者对短期期权的热情将持续下去。“(短期选项)不仅仅是一个偶然。”Cboe产品创新主管霍金补充道,“有很多人在使用它们,我不认为这些东西会在一夜之间消失。”

从风险管理的角度来看,期权交易买方的风险是有上限的,因为在最坏的情况下,期权可以在仅损失小额期权费的情况下到期。然而,未对冲卖家的风险要高得多,卖出看涨期权的人将面临理论上无限的损失,因为基础资产的价格可以上涨到多高没有限制,而卖出看跌期权的人如果买方行使期权,也可能面临重大损失。事实上,美国期货行业协会(FIA)、期权清算中心(OCC)和组织会员今年3月进行了对话,就市场敞口和风险管理展开讨论。

不少分析师和监管机构担心短期期权交易狂热可能会扭曲市场,并导致盘中市场大幅波动。野村证券跨资产策略和全球股票衍生品董事总经理麦克埃利戈特(Charlie McElligott)谈到出售这些期权的相关风险时表示:“这就像在压路机前捡硬币。”

摩根大通首席股票策略师科瓦诺维奇(Marko Kolanovic)曾警告称,0DTE的日益流行可能引发又一次“Volmageddon”,这是指2018年2月,几款与波动性相关的产品交割并波及更广泛的市场,导致道指出现过单日4%以上的跌幅。科瓦诺维奇表示,与0DTE相关的平均每日风险敞口已增至1万亿美元以上,他的模型显示,一旦市场出现大幅下跌,做市商无法对冲风险敞口被迫平仓引爆的危机,0DTE期权可能带来盘中300亿美元的卖盘规模。

施罗斯伯格告诉第一财经,做市商的业务是提供流动性,起到了发挥市场作用的功能。通常,他们试图通过对冲部分风险、买卖标的股票或股指期货来限制任何潜在损失。值得担心的是,如果美国股市经历了特别剧烈和意外的波动,突然交易的期权数量可能会超过这些对冲保护。他分析道,这种情况在此前散户概念股中已经得到了体现,但显然现在规模更大,潜在的不可控风险也更高。

两大交易所并不赞成外界将这些产品作为市场更加动荡导火索的看法。Cboe方面此前表示,关于0DTE交易导致市场波动加剧的观点,尚无定论。芝商所的回应是,交易所实际上无法就潜在风险发表评论,因为自己并不是负责管理风险的人。对此,期权研究机构 OptionMetrics的定量研究主管德西莫内(Garrett DeSimone)评论称:“虽然我们确实还没有看到系统性风险的出现,但如果再现2020年3月所看到的那样连续多个交易日大幅波动,真的不知道做市机制将如何反应。”

补短板促转型,四川南充描绘现代版“嘉陵江风光图”│一线调研

南充市涉及多个国家重要水功能区,境内河流水系发达,水生态环境区位优势明显,对筑牢长江上游生态屏障发挥着不可或缺的重要作用。大约1300年前,画圣吴道子奉唐玄宗之命顺嘉陵江漫游写生,数月之后,吴道子凝神走笔,一日绘就《嘉陵江三百里风光图》,沿江的旖旎风光跃然纸上。锤子财富2023-12-23 11:12:470000业绩预亏12亿以上的康希诺,不再将这家生产新冠疫苗的子公司财务并表

康希诺近期发布的2023年业绩预告显示,预计归属于上市公司股东的净利润亏损12.69亿元至14.97亿元。受新冠疫苗收入下降影响,康希诺(688185.SH)去年年报业绩预计出现亏损。对于如何降低新冠疫苗业务再度对业绩影响,公司已在行动。2月2日晚间,康希诺宣布,不再将上海上药康希诺生物制药有限公司(以下简称"上药康希诺")纳入公司合并报表范围。锤子财富2024-02-03 12:46:420000上海市世界经济学会2023年年会举行

本次年会构建了交流平台,融汇各方思想、碰撞智慧火花,共同推动全球经济发展与绿色创新相关领域问题的研究与实践,取得了丰硕的交流成果。2023年9月16日,上海市世界经济学会2023年年会在上海立信会计金融学院中山西路校区举行,论坛主题为“后疫情时代全球经济发展与绿色创新”。0000年内大跌70%!欧洲天然气沦为表现最差大宗商品,风光缘何不再?

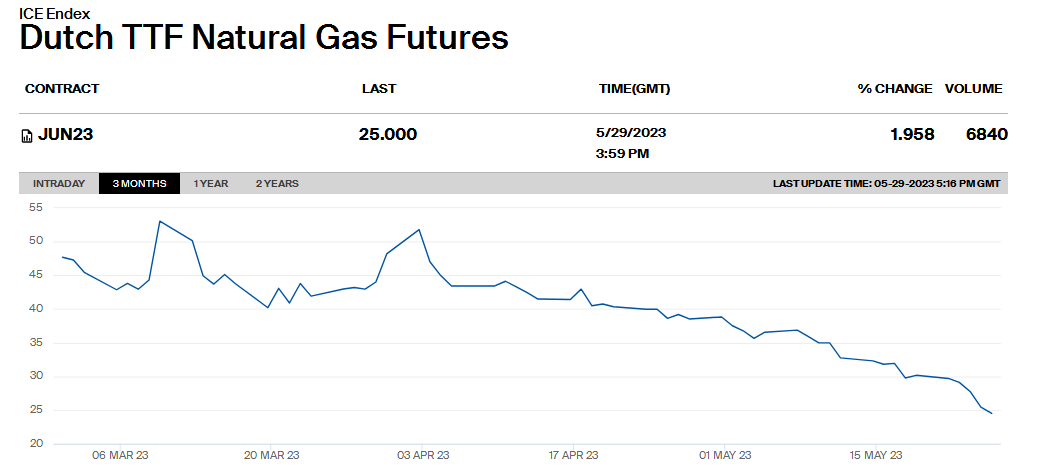

能源危机风险是否已经远去?也许很少有人能料到,今年以来表现最差的大宗商品是天然气。其中,美国天然气期货下跌47%,亚洲天然气期货下跌63%。作为乌克兰危机升级后的最大受益者,欧洲天然气价格一度暴涨近10倍。然而今年以来,受经济下行压力导致需求疲弱,库存回升至多年高位等因素打压,欧洲气价大跌70%,已经远低于冲突前水平。展望未来,欧洲依然在为摆脱俄罗斯天然气做更充分准备。积重难返供需关系逆转锤子财富2023-05-31 20:52:280000酒鬼酒销售负责人请辞,后续业绩影响待观望

王哲此前任酒鬼酒销售负责人,后续对公司的影响仍待观望业绩快速下滑的酒鬼酒又迎人事变动,30日酒鬼酒(000799.SZ)发布公告,称副总经理王哲因个人原因请辞,王哲此前任酒鬼酒销售负责人,后续对公司的影响仍待观望。公告称,董事会已经收到王哲书面辞呈,辞职后王哲将不再担任酒鬼酒任何职务。0000