机构改革背景下的城投债风险监管|公共经济与管理

《党和国家机构改革方案》(下称《方案》)3月获批,此次机构改革的重点任务之一就是进一步调整和优化金融监管领域的党政机构职能。深化金融监管体制改革的主要目的在于防化系统性金融风险。防化系统性金融风险的关键则是地方政府债务风险的化解。

根据Wind数据统计,截至2022年6月底,我国地方政府发行的城投债规模达64.79万亿元,与GDP比值(亦称“负债率”)为53.33%,已经临近60%的政府债务国际警戒线。其中,有7个省份的全省城投债负债率超预警线;从城市层面看,49个城市的城投债负债率超预警线。与之伴随的,还有城投债到期偿债压力不断增加、城投公司财务基本面不断恶化等问题。一些城投公司不得不将其到期的城投债券进行展期处理。比如,2022年12月底,贵州遵义最大的城投平台,遵义道桥集团宣布贷款重组,把一笔156亿元的债务展期了20年,不仅利率大幅降低,而且前10年只付息不还本,后10年分期还本,债务展期20年。

诚然,城投债风险高企主要缘于地方政府的发债动机。但不可忽略的是,我国的金融监管体制也为地方政府持续加大城投债融资开了“绿灯”。在中央层面,城投债务尚未存在明确的监管主体。城投公司的银行贷款归属于银保监会管理。城投公司发行债券的监管就更为复杂。城投债券主要包括:企业债、公司债、中期票据、短期融资券等多种形式。其中,企业债监管归属发改委,公司债监管归属证监会,中期票据和短期融资券的监管归属银行间交易商协会。这意味着,城投公司因其债务融资方式不同,其债务的监管方涉及多个部门主体。既然针对城投债务的监管未实现统一归口管理,那么监管边界模糊、监管职责交叉等问题也会随之而来。这使得,城投公司发债面临的实际监管效力并不明显。

在地区层面,地方金融监管部门对城投债风险的监管力度也较为有限。地方金融风险监管的任务归属于各地方金融监管局。但是,地方金融监管局是在地方政府领导下工作,通常兼任地方金融发展与监管两项职责。在现有晋升体系下,地方政府间存在着以经济增长绩效为核心的横向竞争。因此,地方政府肯定会将地方经济增长放在优先位置。于是,其下属的地方金融监管部门在工作重心安排上也会“重发展、轻监管”。在这种情况下,城投债作为地方政府为基建项目融资以拉动GDP增长的重要手段,地方金融监管部门往往将城投债投融资事项作为优先任务,而将风险防范置于次要地位。这也可能导致地方政府城投债风险高企。

针对上述问题,此次机构改革出台的调整方案均或多或少涉及相关调整。在中央机构调整层面,《方案》提出要“成立中央金融委、中央金融工委,加强党对金融工作的集中统一领导”。这有助于在金融监管层面更好地组织协调涉及城投债务管理的各政府部门工作,防范跨市场、跨区域、跨行业的系统性风险溢出。同时,《方案》提出“证监会由国务院直属事业单位调整为国务院直属机构”,并且将原属发改委的企业债券发行审核职责一并划入证监会。这一调整使得针对城投公司发行债券的管理机制逐步统一,减少城投公司监管主体多元化带来的监管真空。

在地方层面,《方案》提出“建立以中央金融管理部门地方派出机构为主的地方金融监管体制……地方政府设立的金融监管机构专司监管职责……”这一调整厘清了中央和地方在城投债务监管上的从属关系,明确了中央政府对地方金融监管的垂直管理,这能够有效避免以往多级别、多部门之间多重监管、监管真空甚至是监管套利的问题。另外,这一调整彻底剥离地方金融监督管理部门的金融发展职能,进一步提高地方金融监管职能的专业化和制度化,推动针对地方城投债务的监管从存在监管空白向全部监管转变。

为了让深化改革后的地方金融监管体制运转有效,地方政府还做了两方面配套性工作。

其一,加强金融监管部门工作人员统一规范管理。此次机构改革将涉及地方城投债务风险防控的证监会、金监局及其分支机构、派出机构均使用行政编制,工作人员纳入国家公务员统一规范管理,执行国家公务员工资待遇标准。这是为了促进城投债相关管理部门依法合规履行金融监管职责,解决金融系统队伍管理的统一性、规范性问题。调整之后涉及城投债务监管的政府职能部门人员的地位会整体提升,为防范化解地方城投债务风险奠定人力资源基础。

其二,数字化监管更加受到重视。本轮机构改革新设国家数据局,具体负责协调推进数据基础设施制度建设。近年来,金融机构网状化、强关联性等金融体系复杂化大大改变了监管环境,城投债务风险的隐匿性、交叉性明显增强,相关行业外延也在不断延伸,特别是形成了其他产业与金融业混合经营,这使得监管的有效性和及时性受到了很大挑战。国家数据局的成立将进一步把金融数据要素的作用充分发挥出来,使金融监管部门能更好地利用数字技术和数据要素提高对城投债务的监督管理。

此次机构改革措施落实到城投债务风险监管,核心在于压实地方监管主体责任。换言之,本轮机构改革使得地方政府城投债融资面临着更为严格的监管压力。越在此时,我们更应该强调压实严监管,勿忘“松松绑”。关乎经济发展的任何决策,地方政府无非是在“稳增长”与“防风险”这二者间权衡。一旦中央在机构改革后“一刀切”式地严控地方城投债发行,将有可能影响地方经济绩效,并使得地方财政风险短期内快速上升。随之,城投公司短期内经营面临极大困难,将有可能出现大量地方“烂尾”工程,大批城投员工下岗失业也将会是一个较为棘手的社会问题。上述问题的产生,都将会使得地方政府施政面临增长不力和风险累积两方面的掣肘。在这种情况下,城投债严监管政策的推行将有可能受阻。因此,在金融监管体制改革后,中央政府在统筹协调新的城投债监管部门时仍有必要与地方政府做好协调工作,实现城投债风险化解过程“稳字当头”“稳中避险”。

(作者系上海财经大学中国公共财政研究院讲师)

2月票据利率再现向下波动,银行票据冲量诉求仍在

2月或仍有票据冲量需求。月末,货币市场表现相对平稳,资金面整体偏宽松,资金利率未见大起大落。不过在此背景下,票据转贴现利率依然呈现出进一步向下趋势,直到当月最后一天小幅反弹。0000上交所就浙江国祥暂停IPO答记者问

上交所表示,将针对自媒体反映的“浙江国祥存在同一资产二次上市、发行定价较高等情况”,对浙江国祥开展一次专项核查。问:近日,有自媒体关注浙江国祥存在同一资产二次上市、发行定价较高等情况,请问上交所有何评价?0000工信部:谋划出台新一轮视听产业高质量发展的接续政策,加快全产业链优化升级

赵志国表示,超高清视频是数字技术代际演进的前沿方向,是通过高质量供给创造有效需求的重要领域,已成为推动经济社会发展的关键力量。5月9日,2023世界超高清视频产业发展大会在广州开幕。工业和信息化部总工程师赵志国出席开幕式并致辞。0001引发新一轮技术革命的AIGC,市场潜力有多大

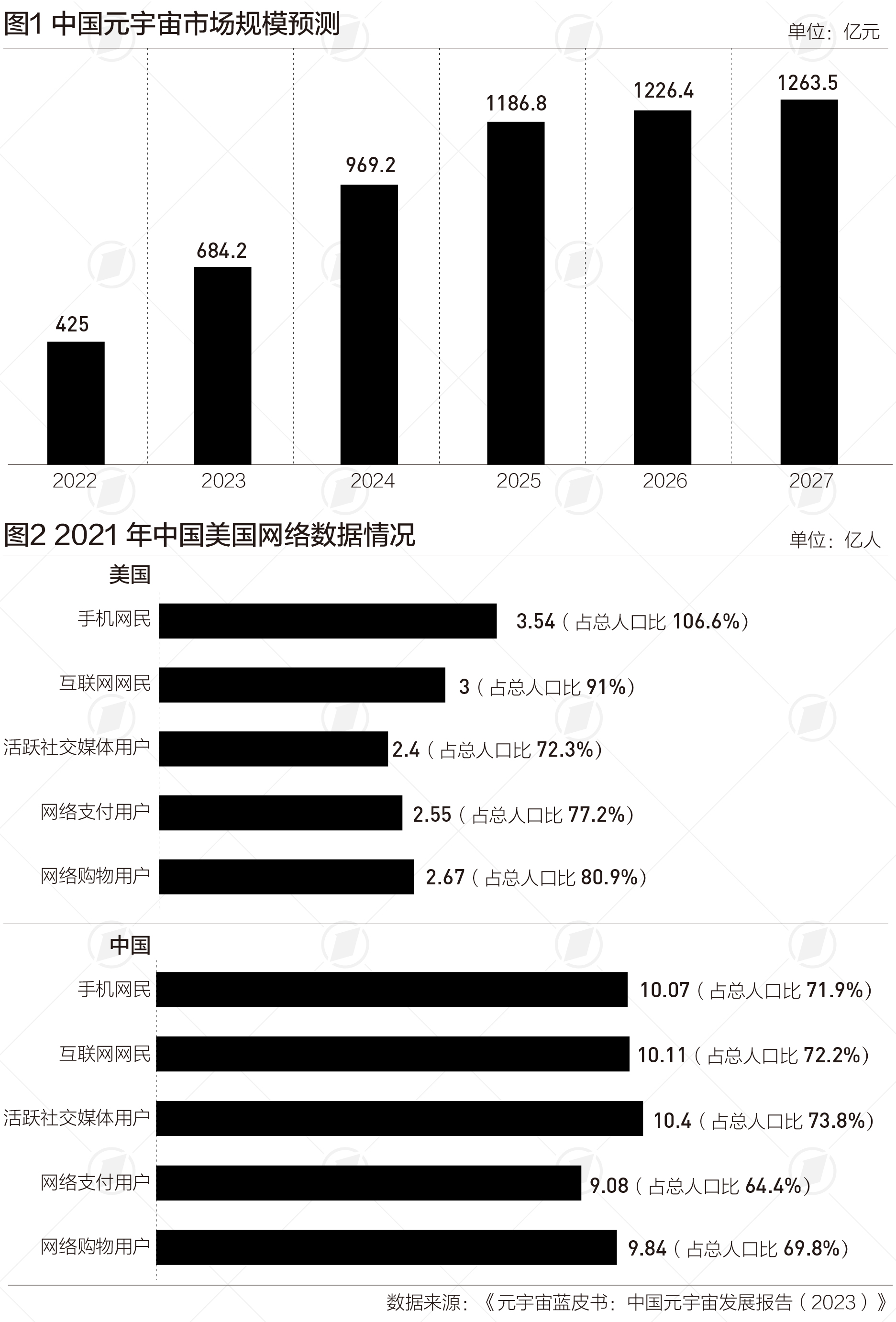

完整的AIGC生态链是未来释放数据要素红利、推动传统产业升级、促进数字经济发展、构建数实融合一体、创造元宇宙世界重要的推动力之一。人工智能生成内容(AIGC)在2022年横空出世后,正在不断推动AI从学术界到产业界向一般互联网用户的破圈。微软创始人比尔·盖茨(BillGates)在今年3月发布的博文中说,他的一生经历了两次技术革命:第一次发生在1980年;第二次是2022年。锤子财富2023-07-13 21:12:100000中国联通:第一季度营收同比升9.2% 增速达近十年来高位水平

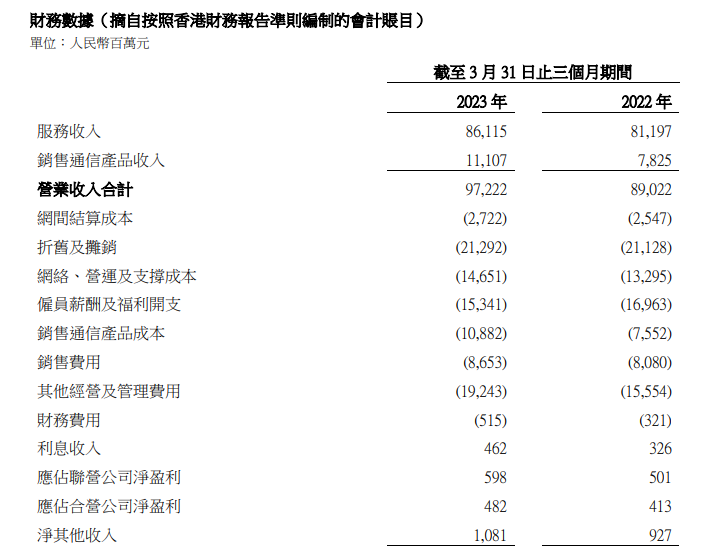

利润规模再创公司上市以来同期新高。4月18日,中国联通在港交所公告,第一季度营业收入为972.22亿元,比去年同期上升9.2%,增速达到近十年来同期的高位水平。公司权益持有者应占盈利为人民币51.55亿元,比去年同期上升11.2%,利润规模再创公司上市以来同期新高。锤子财富2023-04-18 19:34:000000