房地产市场“新稳态”对地方财政影响几何

房地产对财政收入和政府融资的重要性

我国政府财政收入主要是预算内收入,一般考虑四本预算中的一般公共预算和政府性基金预算即可,前者包括税收和非税收入,后者包括土地使用权出让收入以及其他20余项政府性基金收入。

政府融资更为复杂一点,预算内的融资包括一般公共预算中的国债和地方一般债,以及政府性基金预算中的地方专项债,广义的政府融资还通常考虑与政府密切关联的地方城投平台的融资。

如表1所示,2021年全国预算内财政收入30.1万亿元(一般公共预算 政府性基金预算),其中中央9.6万亿元,地方20.5万亿元,中央、地方分别占32%、68%。2021年新增政府预算内融资(显性债务)7.2万亿元,其中中央和地方分别为2.8万亿元和4.5万亿元。若简单将全部城投平台的新增有息债务纳入广义政府债务,则新增广义政府融资13万亿元,中央和地方分别为2.8万亿元和10.3万亿元,中央、地方分别占21%、79%。

根据测算(表1),全国预算内财政收入的36.4%与房地产相关,这其中包括16.9%的税收收入和92.1%的土地出让收入。从中央和地方的角度看,中央财政对房地产的依赖程度较低,仅9.3%的中央财政收入和9.9%的中央税收收入来自于房地产。对地方财政而言,房地产的重要性十分突出。房地产贡献了近49.1%的地方财政收入(不考虑转移支付),包括24.3%的地方政府税收,以及92.2%的地方土地出让收入。

同时,由于地方专项债和城投债的发行高度依赖土地价值,可以认为这部分融资也是房地产相关的,两部分合计达9.4万亿元,分别占全部政府13万亿元广义融资的73%和地方政府10.3万亿元广义融资的91%。

房地产对财政收入和政府融资如此之高的重要性,主要通过三个途径发挥:特定税种抬高了房地产行业税收收入、高价房地产用地支撑土地出让收入、土地价值撬动政府融资。

1.特定税种抬高了房地产行业税收收入

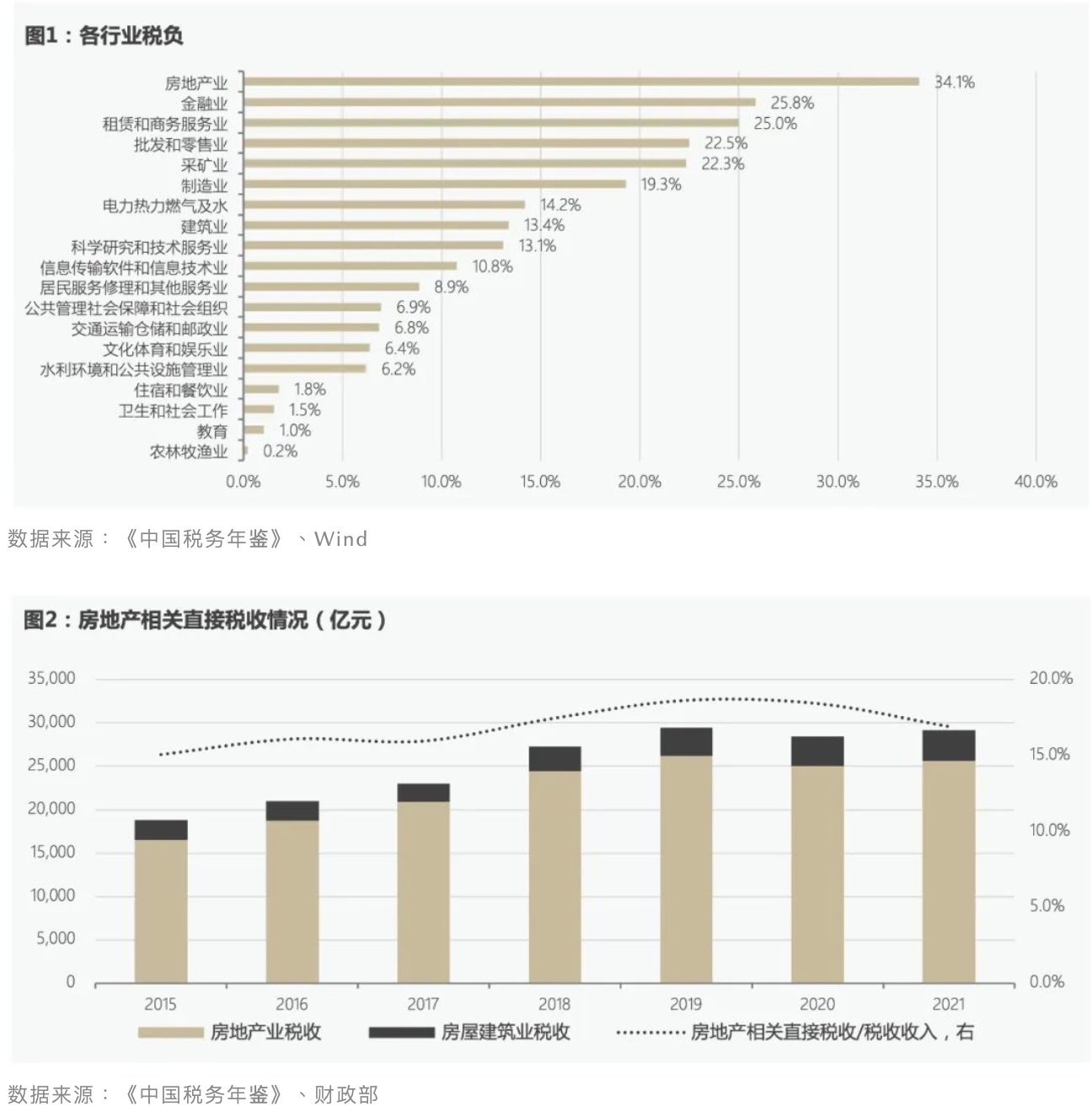

房地产行业的创税能力在所有行业中最高,其行业税负(行业税收/行业增加值)达到34.1%(图1),即100元的房地产行业增加值带来的是34元的税收,几乎是其他行业平均的1倍以上。

根据《中国税务年鉴》最新数据,2021年房地产业税收2.55万亿元,加上与房地产经营直接相关的房屋建筑业税收(3608亿元),房地产相关直接税收达到2.9万亿元,占全国税收的16.9%(图2)。根据各税种在中央与地方间的分成比例估算,其中2万亿元归地方政府所有,占地方税收的24%。

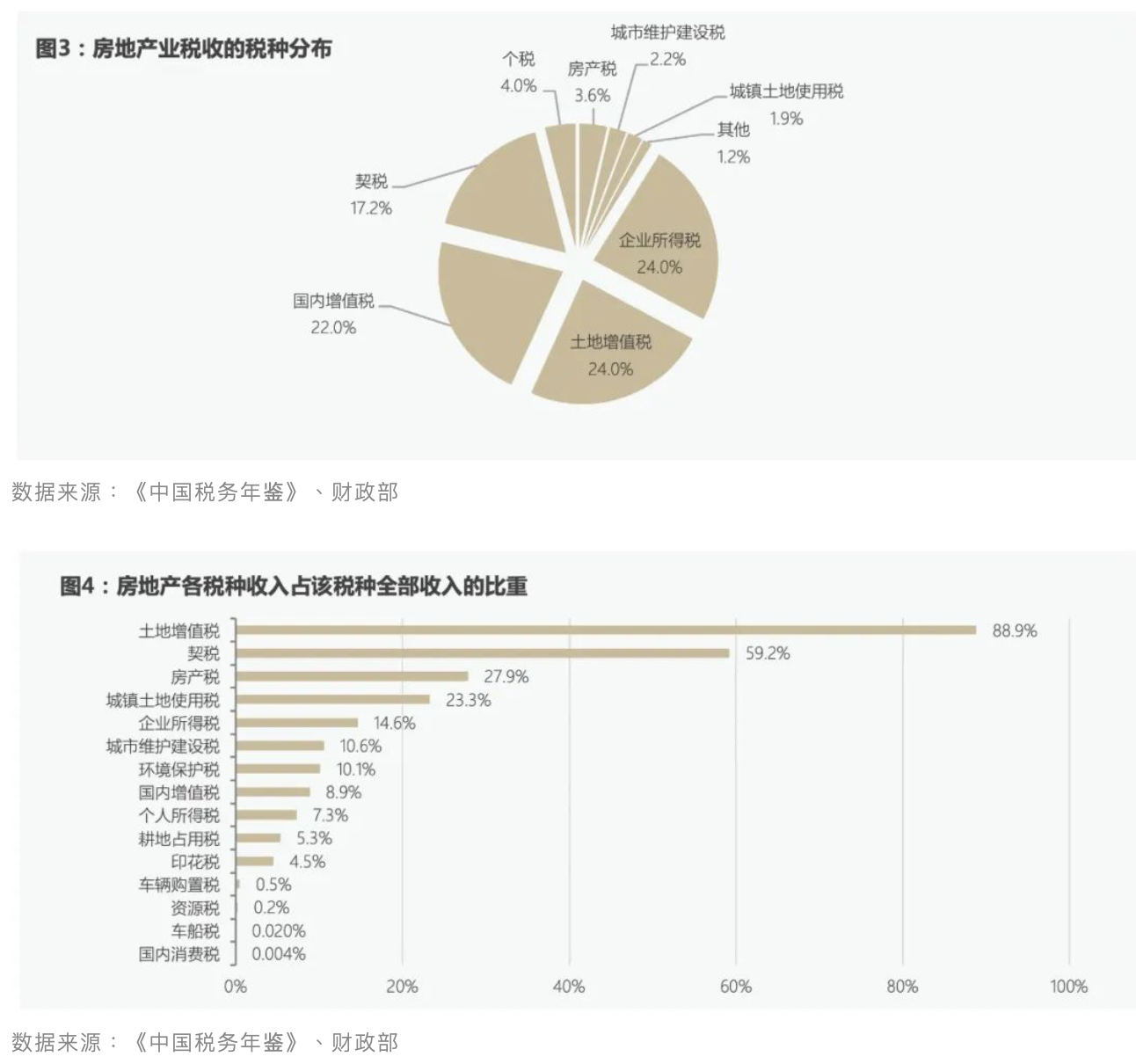

房地产如此高的创税能力主要源自土地开发和交易,由此带来的土地增值税和契税成为房地产最主要的税收来源:

一方面,对于同一项土地或地产的增值额,房企既要缴纳各行业普遍征收的增值税,又要缴纳土地增值税。

另一方面,房企取得土地出让权时要缴纳契税,契税计税基础为土地出让价款,房地产用地价格显著高于其他用地,房企缴纳的契税也就更高。以2021年为例,房地产行业缴税中有41.2%来自土地增值税和契税(图3),合计1.05万亿元。这两个税种也几乎是房地产的专属税种,全国近90%的土地增值税和60%的契税来自房地产开发经营(图4)。

由于土地增值税和契税100%归地方政府所有,所以房地产对地方政府的税收更为重要。

2.高价房地产用地支撑土地出让收入

我国城镇土地所有权为国有,但土地使用权可以通过招标、拍卖或挂牌等方式向社会公开出让,由此形成的土地出让收入纳入政府性基金预算管理。土地出让收入占政府性基金预算收入的比重在90%左右,其中又有约90%的土地出让收入来自房地产用地(图5)。

房地产用地可以支撑土地出让收入的最主要原因就是单价很高。近年来,房地产土地出让面积占比稳中有降、单价持续提高。

根据Wind收录的公开土地出让数据(图6),房地产用地(住宅 商服)占全部类型土地出让面积的比例从2008年的50.6%整体降至2021年的39.2%,2022年大幅降至30.3%;但房地产用地的出让价款占比基本稳定在90%左右。

这主要是因为房地产用地出让价格持续上涨,且显著高于其他类型土地的出让价格。在2008年,房地产用地的出让价格是工业用地出让价格的7.2倍,到2022年就已经提高到了19.3倍。

3.土地价值撬动了政府融资

房地产对财政的影响并不局限在通过税收和土地出让决定预算内收入。另一个重要影响在于,近20余年来,地方政府无论是通过预算外的城投平台还是预算内的专项债券开展融资,土地收入以及存量土地的预期价值都是最重要的融资基础。

1998年,芜湖市建设投资有限公司将6个基础设施项目打包,以“打捆借款”的形式,与国家开发银行签订10年期10.8亿元的借款合同,借款以土地出让收益作为质押,由芜湖市财政部门提供还款承诺的方式进行增信。这种以土地价值为基础、以政府信用为显性或隐性担保、不形成政府显性债务的基础设施建设投融资模式,被称为“芜湖模式”,成为此后城投平台业务开展的原始范本。

2014年新预算法颁布后,地方政府获得自主举债权限,其中专项债券用于有稳定收益的项目建设。但查阅各类专项债券的募集资料不难发现,项目主体持有的土地预期收益是不少专项债券的预期还款来源。

如果定义“土地-广义政府融资放大倍数”为(新增专项债 新增城投有息债)/土地出让收入,如图7所示,除2019年以外,这一放大倍数基本在1.3左右。即在全国层面每100元的土地出让收入,大约对应130元的广义政府融资。这意味着,如果土地出让收入下降,那么政府广义融资的下降幅度要大于土地出让收入下降的幅度。

所以,综合财政收入和政府融资来看,2022年以前,房地产每年可直接产生10.9万亿元的财政收入,占全国财政收入的36.4%(一般公共和政府性基金预算收入合计),其中税收2.9万亿元、房地产用地出让收入8万亿元(测算过程见附录);并可带动地方专项债和城投债融资9.4万亿元,占全部政府广义融资的73%和地方政府广义融资的91%。

房地产对各地财政收入和政府融资的重要性有何不同

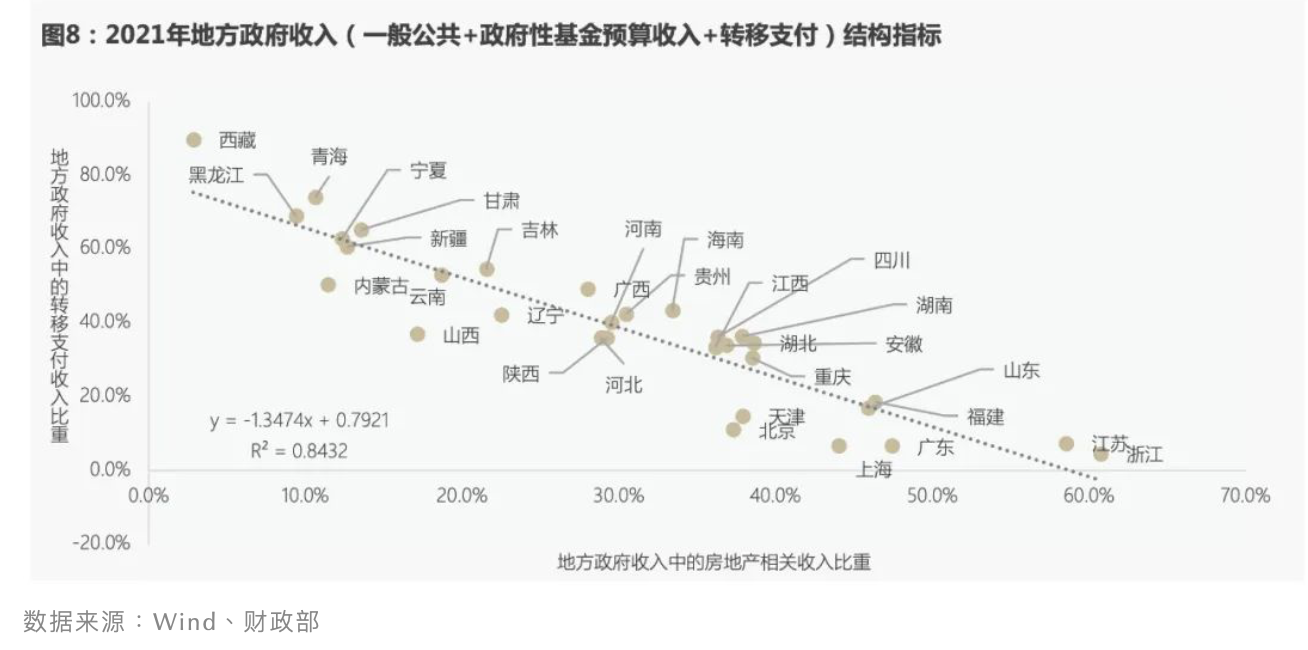

财政收入方面,我们将地方政府财政收入分为三个部分之和:一般公共预算收入、政府性基金预算收入和中央转移支付收入。当地政府房地产相关收入的占比越高,说明对房地产的依赖度越高;转移支付收入占比越低,则当地财政的“自给自足”能力越强。

观察各省份情况可以发现(图8),房地产相关收入占比越高的省份,对转移支付的依赖程度越低,地方财政的“自给自足”水平越高。

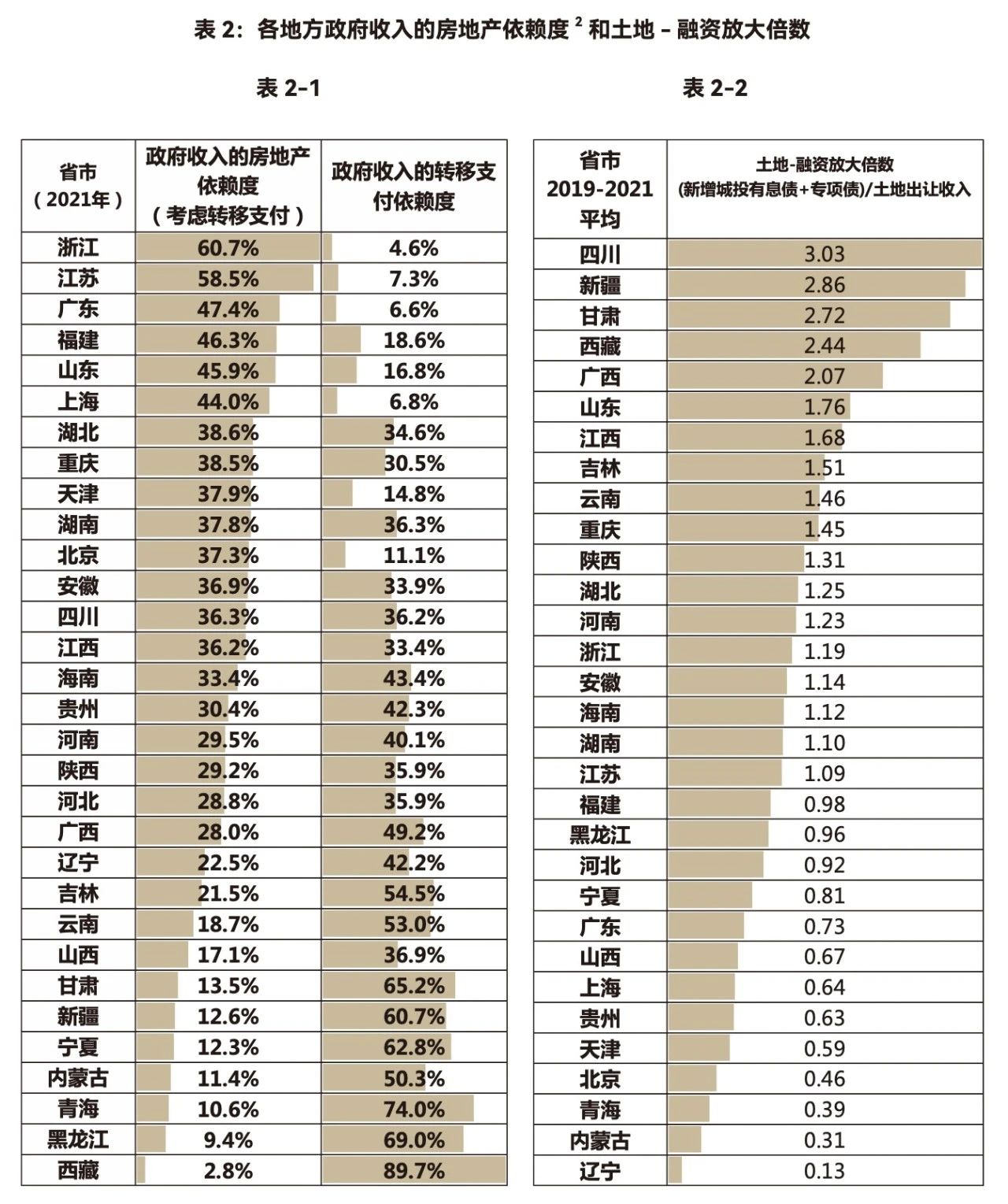

如表2-1,2021年政府收入的房地产依赖度超过40%的省份有6个,全部是东部较发达地区,从高到低依次是浙江(60.7%)、江苏(58.5%)、广东、福建、山东和上海(44%),同时这6省份对中央转移支付的依赖度均低于20%,财政“自给自足”能力很强。

反观房地产依赖度低于20%的9个省份(云南、山西、甘肃、新疆、宁夏、内蒙古、青海、黑龙江和西藏),多数位于西部和东北经济欠发达地区,对转移支付的依赖度几乎全部超过50%(除山西)。

政府融资方面,西部地区的“土地-融资放大倍数”整体高于东中部,这意味着土地价值下降时,这些地区要承受的融资下行压力更高。如表2-2,2019~2021年,土地-融资放大倍数高于全国水平的省份共有13个,其中8个位于西部地区,3个位于中部,另有山东和吉林两省分别位于东部和东北。

(作者系中国金融四十人研究院研究员)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

机构今日买入这28股,抛售紫光股份2.26亿元丨龙虎榜

机构净买入前三的股票分别是游族网络、禾迈股份、海正药业,净买入金额分别是1.62亿元、1.61亿元、1.28亿元。盘后数据显示,4月26日龙虎榜中,共60只个股出现了机构的身影,有28只股票呈现机构净买入,32只股票呈现机构净卖出。机构净买入前三的股票分别是游族网络、禾迈股份、海正药业,净买入金额分别是1.62亿元、1.61亿元、1.28亿元。锤子财富2023-04-26 18:11:010000中信建投:自1月22日起公司将禁止投资者通过融资买入的证券偿还融券合约

公告称,为加强融资融券业务风险管理,自2024年1月22日起,公司将禁止投资者通过融资买入的证券偿还融券合约。1月19日,中信建投证券在其官网发布关于调整融资融券负债偿还规则的公告。公告称,为加强融资融券业务风险管理,自2024年1月22日起,公司将禁止投资者通过融资买入的证券偿还融券合约。敬请广大投资者及时关注负债偿还规则变化,并做好投资安排。锤子财富2024-01-19 22:17:230000多次流拍后,北京现代重庆工厂两折出售

成交价格相当于重庆工厂总投资额的20%。1月17日,现代汽车表示旗下合资公司北京现代已于2023年底出售了位于重庆的工厂。全国公共资源交易平台(北京市)信息显示,项目名称为“重庆市江北区鱼嘴镇现代大道18号土地使用权、地上建(构)筑物及相关设备等资产”的标的(以下简称该标的)目前已经完成交易,成交金额为约16.2亿元。锤子财富2024-01-18 19:51:150000十四届全国人大常委会第三次会议在京举行 审议无障碍环境建设法草案、爱国主义教育法草案等

财政部部长刘昆作了关于2022年中央决算的报告。报告指出,2022年中央决算情况总体较好。中央一般公共预算收入94887.14亿元,为预算的100%。十四届全国人大常委会第三次会议26日上午在北京人民大会堂举行第一次全体会议。赵乐际委员长主持。常委会组成人员167人出席会议,出席人数符合法定人数。0000家居要闻|欧派家居花3.88亿拿地;被证监会立案,我乐家居承诺“尽快购回”

我乐家居在回复上交所监管工作函中表示:“于范易及其一致行动人对本次违规减持行为表示诚挚歉意。”同时承诺“尽快购回本次违规的超额减持股份,若此部分股份购回涉及收益所得将全部归上市公司所有”。欧派家居再掷3.88亿拿地9月8日,欧派家居集团股份有限公司以3.88亿元拿下白云区广州设计之都二期AB2904031-1号地块。0000