这份数据,将决定美联储是否按下加息“暂停键

作为本周市场最关注的指标,当地时间周三,美国将公布4月消费者物价指数(CPI)数据。

这也是美联储议息会议后的首份通胀报告,数据表现将揭示美联储是否进一步抑制了物价上涨。虽然经济数据近期有企稳迹象,但有关紧缩周期下衰退的担忧依然反映在了联邦基金利率期货的定价上,因此通胀路径将成为美联储下一步政策的关键因素。

通胀降温或遇阻

上周公布的非农报告显示,美国4月就业增长意外加速,企业增加了25.3万个工作岗位,而失业率降至3.4%,为近53年来的最低水平。消费需求依然强劲,创造就业机会的速度进一步加快,这表明在银行业动荡、利率上升和高通胀的情况下,就业市场具有韧性。

就业岗位大幅增加并不是美联储希望看到的。相比之下,他们更希望劳动力市场降温,从而缓解工资上涨压力。美联储官员认为,工资上涨可能会使美国的高通胀更难得到控制。然而,上月时薪大幅上涨了0.5%,与去年创下的峰值持平。第一财经记者也注意到,衡量工资的关键指标——单位劳动力成本在过去的12个月里上涨了5.3%。种种迹象表明,疫情对于劳动力市场的扭曲影响并未消失,这可能迫使美联储在维持紧缩立场的同时,在更长时间内保持更高的利率。

由于美联储上周再次加息25个基点,最新CPI数据可能是一个关键基准,决定美联储是否会按下“暂停键”。此前的数据显示,虽然整体CPI降至3月份的5%,但核心CPI增速升至5.6%,这是自2021年1月以来核心通胀率首次高于总体通胀率,通胀粘性以及就业市场的弹性持续成为物价的推手。

最新的数据可能显示反通胀进程遭遇一定阻力。机构预测,4月整体通胀率预计维持在5%,克利夫兰联储模型则显示增长5.2%,而核心CPI预计将保持在5.4%的高位。

分项指标看,根据供应管理协会ISM和标普全球PMI调查的结果,随着新订单略有改善和就业反弹,上游产品价格压力有所回升,这可能在本周晚些时候公布的生产者物价指数PPI中得到进一步体现。

服务业通胀依旧棘手。虽然美国劳动力供需紧张有所缓解,美联储JOLTS报告显示,每个职位空缺对应求职者数量小幅回升,但依然处于近年来低位。随着美国家庭将消费从商品转向服务业,需求依然保持旺盛。上月新增非农就业中,超过一半岗位来自服务业,或保持服务产品价格压力。

美联储政策走钢丝

对经济前景的判断如今成为了外界和美联储在利率路径上分歧的主要原因。

美联储主席鲍威尔上周在新闻发布会上表示,接下来将根据全部数据及其对经济活动和通胀前景的影响,决定是否进一步采取行动。他重申了此前的立场,认为美国有望实现软着陆,并没有在降息问题上作出让步。在3月的经济展望中,美联储预计年末将维持在终端利率水平上,下月FOMC将更新预测。

相比之下,投资者似乎更为悲观。联邦基金利率期货显示,目前市场维持了6月加息的定价,但预期年末利率将较目前回落超过50个基点,相当于至少2次降息空间。

机构普遍认为,本轮激进的货币政策紧缩周期最终将导致经济衰退,加上最近银行业的动荡将损害贷款,并进一步限制经济增长,迫使美联储在通胀得到控制之前降息。美银全球4月基金经理调查显示,对信贷紧缩的担忧推动债券配置净增10%,创下2009年3月以来的最高纪录。63%的受访者当前预计全球经济前景疲软,悲观程度为去年12月以来最甚。

OANDA市场分析师厄拉姆(Craig Erlam)在接受第一财经记者采访时表示,他认为美联储决定下一步计划时会考虑以下指标:银行贷款、收入增长、劳动力需求和通货膨胀。“就业市场是维持美国经济的最大支撑,是避免衰退的关键,消费者支出表现出韧性,但近期劳动力需求有些松动的迹象,下半年加息对经济的影响将进一步反映在就业供需关系上。”他说道。

现在信贷发放成为新的不确定性因素。厄拉姆向记者分析道,由硅谷银行破产引发的银行业危机并没有过去,这在近期出现的部分银行出售传闻中就可以看出。加息对经济和存款的冲击将持续限制金融机构贷款发放,提高审核要求,最终拖累经济增长并可能引发严重衰退。

瑞银全球财富管理首席投资官海菲尔(Mark Haefele)则希望给降息预期降温,外界可能对宽松政策的前景过于乐观。他在周一发布的报告中表示,劳动力市场数据看起来“太热”,无法证明美联储政策进一步鸽派转变的合理性,通胀仍然太高,“总体而言,我们对股票的偏好最低,固定收益的上行空间更大,尤其是高质量的政府债券,在经济衰退的情况下,这些债券有收益的空间。”

雷蒙多对华为在她访华期间推新机不悦,外交部回应;美联储宣布暂停加息;今年中国企业500强发榜丨早报

第一财经每日早间精选热点新闻,点击「听新闻」,一键收听。国常会审议通过《清理拖欠企业账款专项行动方案》国务院总理李强9月20日主持召开国务院常务会议,研究加快推进新型工业化有关工作,审议通过《清理拖欠企业账款专项行动方案》,听取推动经济持续回升向好督查调研情况汇报,审议通过《未成年人网络保护条例(草案)》。(央视网)雷蒙多对华为在她访华期间推新机不悦,外交部回应锤子财富2023-09-21 08:44:550000在港股借壳上市,交个朋友要下一盘什么棋?

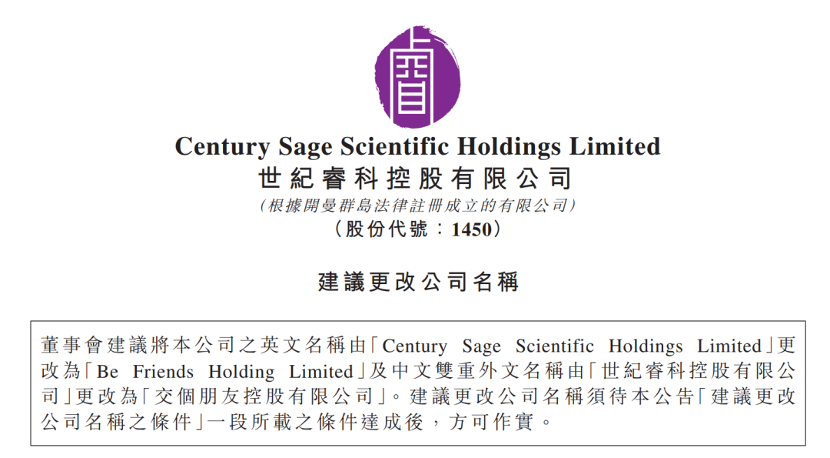

这或许与其战略布局及面临的挑战息息相关。港股市场再次迎来直播电商头部玩家,主角是“交个朋友”。5世纪睿科5月10日披露,拟将公司名称变更为“交个朋友控股有限公司”,英文名也将相应改为“BeFriendsHoldingLimited”。世纪睿科在公告中称,更名旨在匹配公司多元化业务布局的战略,反映公司最新业务发展前景和方向,彰显公司未来聚焦以交个朋友为核心的新媒体业务的决心。锤子财富2023-05-11 19:45:580000严查处理贩卖出生医学证明等问题!国家卫健委已向多地派出督导组

下一步,国家卫健委将指导医疗机构进一步健全完善内部管理机制和流程,并在全国开展出生医学证明规范管理专项检查。针对“多地民办医院被举报贩卖出生医学证明”一事,在过去的一周内,涉事地区卫健部门和公安部门已联合开展调查工作。目前,中央也派出相关督导组,调查级别和范围有望再度升格。0001周鸿祎否认360进军直播带货:“与董宇辉中间隔着100个俞敏洪”

360没有任何做直播带货的计划,今年的战略主线非常坚定,未来会面临巨大的产业发展机会。2月6日,有消息称三六零(601360.SH,简称360)将直播带货确定为2024年年度规划之一,集团创始人周鸿祎将参与其中,效仿东方甄选(1797.HK)。受该消息影响,360盘中交易时段股价拉升并触及涨停,今日收盘,360股价涨9.55%。锤子财富2024-02-06 19:50:290000大连热电不要“热电”,恒力石化拆分上市送来“新材料”

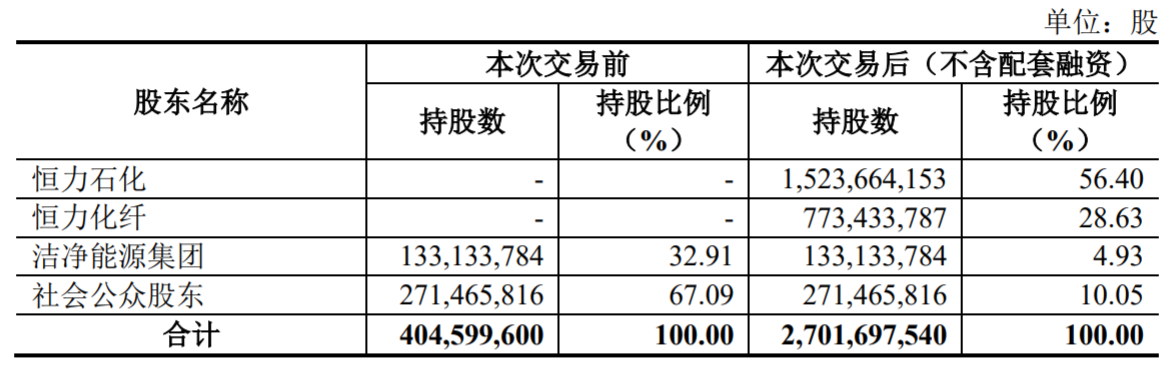

A股首单民企“分拆重组”启动,恒力石化子公司康辉新材将借壳大连热电。A股首单民企“拆分重组”上市迎来最新进展。9月11日晚间,恒力石化(600346.SH)、大连热电(600719.SH)双双发布公告。千亿炼化巨头恒力石化拟将子公司康辉新材料科技有限公司(下称“康辉新材”)分拆,借壳大连热电上市。锤子财富2023-09-12 18:31:280000