俄乌冲突后:俄罗斯新车售价翻倍上涨,销量跌回31年前

俄罗斯莫斯科一家奔驰4S店,店头还悬挂着“Mercedes-Benz”的LOGO,走进去却如同一个大杂烩。最先映入眼帘的是一台沃尔沃极星,往里走摆放了两台大众ID.3、一台日产ayria,再往里走店里还摆放着来自中国的阿维塔11、岚图free、比亚迪唐、极氪001、高合Hiphi-X等汽车。走到展厅的尽头,才看到一台奔驰大G。

这是看在李力眼中的景象。李力是一家自主车企海外业务高管,他对记者说:“有的奔驰店甚至还卖本田、二手的宝马。”俄乌冲突之后,多家欧美车企暂停了俄罗斯工厂的汽车生产和出口。为了活下去,原本做外资品牌汽车代理的经销商,“什么车都卖,无论利大利小都做。”

原本高大上的专卖店开始做“杂货铺”,只是俄乌冲突后俄罗斯车市变化的冰山一角。李力告诉记者,许多店里摆放的“二手车”并不是真正意义上的二手车,而是新车当作二手车来卖。背后的原因,也是为了避开欧美厂商以及俄罗斯当地的政策,贸易商们在俄罗斯以外的国家将车辆上牌,再以二手车的名义回流到俄罗斯市场。

最突出的变化,则是新车价格翻倍的上涨,无论俄罗斯本土的拉达、中国品牌以及欧、美、日、韩的汽车产品,售价几乎都上涨了1倍。定居在俄罗斯的贸易商刘开宇向记者表示,“2018年、2019年时,一辆柴油版的奥迪Q7在俄罗斯卖60万左右,国内卖约90万元~120万元,那个时候豪华车在俄罗斯的价格比中国便宜。但是俄乌冲突后,奥迪Q7在俄罗斯能卖到200万元,相当于翻了三倍。”

另一方面,俄乌冲突后,俄罗斯汽车市场销量再次出现断崖式下降,欧美品牌撤出对这个过去被外资品牌主导的汽车市场来说,无疑是“致命一击”。2022年俄罗斯汽车市场销量不足70万辆,距离高峰时期的200多万的年销量相去甚远。

在俄罗斯街头中国品牌汽车的数量正在增加。“俄乌冲突后当地汽车市场的供需关系出现了极大的变化,任何一个能够保证供给的品牌,只要把供应链做的完善一些,在俄罗斯都有市场。”李力对记者表示,当地的经销商正削减脑袋囤积车辆,谁手中握有子弹,谁就能拥有市场。

新车销量创31年最低

2008年金融危机爆发时,普华永道公司曾预测俄罗斯将会替代德国,成为全欧洲销量最大的汽车市场。做出类似预测的还有当时的雷诺汽车行政总裁卡洛斯·戈恩。但随着时间推移,俄罗斯与德国汽车销量走出了完全不同的抛物线。

在最辉煌的时期,俄罗斯年汽车销量也未超过300万辆。在过去10年里,俄罗斯汽车销量长期在140万辆~180万辆之间波动。俄乌冲突后,俄罗斯汽车销量出现历史新低。欧洲商业协会(AEB)公布的数据显示,2022年俄罗斯汽车总销量约为68.7万辆,同比暴跌58.8%。新车销售额缩水52%,约1.5万亿卢布(约合1405亿元)。同时,俄罗斯的新车产量也降至近31年来的最低水平。

俄罗斯汽车行业资深分析师Sergey Burgazliev告诉记者,纵观俄罗斯汽车市场发展,近年来整体呈现波动式增长。在21世纪之前,俄罗斯汽车市场几乎只销售本国品牌汽车。进入2000年,俄罗斯品牌的销量开始慢慢下滑,而进口品牌和在其境内组装的国外品牌销量不断攀升,甚至超过了本国品牌。

受金融危机影响,2009年俄罗斯汽车销量开始暴跌,随后又恢复增长且较为迅速。不过,俄罗斯本土汽车品牌销量仍在不断下跌,但境内组装的国外品牌销量开始快速增长且超越进口品牌。后来,由于受乌克兰危机等政治因素影响,以美国为首的西方国家对俄罗斯进行了持续的经济制裁,这使俄罗斯乘用车销量由2014年的227.6万辆下降至2015年的128.4万辆,2017年、2018(160.7万辆)年有所回暖,随后2019年略有下滑,2020年受疫情影响进一步下滑至143.4万辆。2021年俄罗斯汽车市场销量有所回弹,达到166.7万辆,2022年暴跌至68.7万辆。这两次断崖式下跌均是地缘政治因素导致,背后的核心要素为购买力下降。

“部分汽车产品的价格高的离谱,能不换车的消费者就不换了。由于购买力不足,大众消费市场的需求在急剧下降。卢布贬值也使消费信贷利率有所提升,这进一步打击了消费者的信心。”刘开宇表示,目前车市仍处于创伤期,随着恢复和供应链问题的缓解,市场需求会缓慢增加,预计今年车市销量在60万辆左右。

AEB数据显示,俄罗斯在第一季度共销售了15.4万辆新车,同比下降44.7%。值得注意的是,一季度俄罗斯汽车产量远低于销量,共生产8.6万辆汽车,同比下降64.6%。这意味着,在俄罗斯市场销售的产品中,一半来源于非官方授权渠道,也就是通过平行进口的方式回流到俄罗斯市场。不过,4月车市有所回暖,共销售5.4万辆汽车,同比增长70.6%,结束了在此之前长达连续15个月的同比销量衰退。不过IHSMarkitAutomotive发布的一份报告显示,俄罗斯4月销量回暖主要因素是去年基数较低,在疫情和俄乌冲突发生之前的年份,俄罗斯4月销量通常在15万辆左右,这与今年5.4万辆的销量形成了鲜明对比。

IHSMarkitAutomotive在报告中还提出,从宏观角度来看,私人消费将是俄罗斯2023年经济增长的主要拖累因素。由于失业以及供应链、线上贸易和旅游的中断,私人消费活动前景仍然黯淡。超过1200家西方企业已经离开俄罗斯,年轻专业人士和潜在应征入伍者的流失是另一个下行风险。由于通胀高于预期,预计实际可支配收入将继续下降。政府可能会通过增加货币供应量来增加社会融资规模,这将产生通胀影响,一定程度上抵消支持措施的有效性。综合上述多种因素,预计2023年俄罗斯轻型汽车市场的最新预测为75.1万辆,略高于2022年。

新车售价普遍上涨1倍

从俄罗斯撤出的品牌,产品涨价力度更大。

李力告诉记者,丰田凯美瑞在中国市场最高售价为30万元左右,搭载v6发动机的3.0T丰田凯美瑞目前在俄罗斯市场卖到了130万元。再比如奔驰E级在国内的售价是44万元~56万元不等,在俄罗斯的售价则为100万~150万元左右。奔驰车系中最贵的奔驰大G在国内的售价为189万元,俄乌冲突后在俄罗斯的售价则达到了300多万元。

俄罗斯本土的拉达等经济型车,在过去一年价格也大幅地上涨。根据俄罗斯当地汽车网站信息,俄乌冲突前,拉达的平均售价约为5万元左右,目前涨至10万元上下。中国品牌汽车在俄乌冲突后,售价也出现了较快的上涨,部分产品售价直逼30万元。如奇瑞瑞虎8在俄罗斯市场售价为约25.5万~29.6万元,哈弗F7在俄罗斯售价为24.97万~29.3万元,涨幅均接近1倍。

“如果韩国和日本品牌的价格上涨是由于可购性受限的话,中国品牌的价格上涨是由于市场的整体趋势和其快速提高盈利的能力。”罗尔夫公司新车销售总监马克西姆•兹拉托克雷列茨在接受媒体采访时表示。记者在采访中了解到,汽车品牌在涨价时会留出一定的利润空间,多数品牌已经习惯了汇率波动,一般都会留一些利润值来抗衡汇率的波动。

值得注意的是,在供需关系、汇率、原材料价格、供应链以及新车价格变动多重因素的影响下,俄罗斯汽车平均成交价格快速地上升,但整体上却出现了消费降级的现象。

数据显示,今年一季度,俄罗斯本土品牌市场占有率为52.2%,而去年同期仅为24.2%。今年4月份,拉达品牌继续在市场上占据主导地位,当月销量同比增长225%至2.8万辆,这是自俄乌冲突爆发以来的最高单月销量。

“主流市场仍是售价10万元上下的产品,只不过过去花10万元可以买一辆外资品牌的汽车,现在只能买拉达这类级别的车,所以车型下探的趋势非常明显。此外,低端车市场的消费人群如果车子没坏的话,本身更换车辆的意愿就不强。俄乌冲突后,他们的消费理念更趋保守。”李力对记者表示。

一位俄罗斯市场车企人士在接受第一财经记者采访时表示,俄罗斯整体购买力较低,但贫富差距较大。也因此,在俄罗斯市场,豪华品牌的车不愁卖。随着汇率的波动,奥迪、奔驰、宝马和保时捷等品牌的汽车产品每年都在涨价,但销售依然未受到影响。这是因为购买豪华车的人群对于价格敏感度不高,同时由于汇率波动较大,俄罗斯人购买汽车存在投资心理。

“如果今年不买万一明年又涨价了,还不如今年买,这样过两年就算卖掉也比较合适。”该人士表示,俄乌冲突后,由于供给不足,豪华车在俄罗斯某种程度上变成了“理财产品”。

多名俄罗斯当地汽车行业的受访人士告诉第一财经记者,一些欧美汽车品牌的4S店虽然仍处于营业状态,但正常的新车与配件供应均已中断,这导致售后不仅无法得到保障,价格还十分昂贵。

在俄罗斯生活多年的汽车贸易商刘开宇对记者表示,很多外资4S店的配件并非原厂件,一些零部件是从中国市场购买的,“经常看到一些开着欧美品牌的车主去中国品牌的4S店修车,换机油、滤芯等用的都是中国本土品牌的。”

上海北斗会展有限责任公司发布的一份报告显示,俄罗斯大约35%~37%的汽车配件是自己生产的,而进口汽车配件的市场占比较高,在63%~65%之间浮动。俄罗斯对发动机、车身部件、车灯等产品需求较大,近年来,中国制造的零部件已成为最受欢迎的零部件之一。此外,俄罗斯的汽车配件市场分为两个部分:一级市场和二级市场。一级市场 (OEM) 销售的零部件用于在工厂生产汽车,而二级市场 (汽车市场) 则销售的零部件用于在汽车商店中售卖。在其他国家,一级市场占主导地位,而在俄罗斯,占主导地位的是二级市场,其中以俄罗斯汽车的零配件为主。

俄罗斯汽车保险公司联盟(RSA)的数据表明,车门、发动机盖、保险杠以及光学挡风玻璃等零部件,2022年在俄罗斯的价格已上涨了60%~70%。目前,这些零部件只能通过平行进口方式获得,且极为困难,到货时间无法保证,俄罗斯国内也没有替代产品。

对于潜在购车的消费者来说,他们很关注供应链有没有保障。“俄乌冲突后,在俄罗斯街头经常会看到一辆车没有保险杠也在跑,用户不是没钱去修,而是没有地方可以修,同时修车周期也很长。”李力表示。

中国品牌市场份额飙涨

圣彼得堡革命公路65号上有一家奇瑞4S店。2020年3月,这家门店关停了一段时间,店主改经营雷诺品牌的汽车。2022年3月后,这家店又恢复为奇瑞汽车的专卖店,并且更加专业和聚焦,只售卖奇瑞瑞虎系列的产品。在整个圣彼得堡,奇瑞的专卖店也由过去两三家,增加到了如今的七家。

“俄罗斯的汽车消费者比较崇尚欧洲品牌,一开始对中国汽车产品不太感冒。随着中国制造水平提升,中国车的性价比竞争优势凸显,俄罗斯人开始接受中国汽车产品。等到俄乌冲突后,路上看到的中国品牌汽车就越来越多了。””刘开宇表示。

刘开宇解释说,欧美等品牌撤出后,俄罗斯汽车市场产品供给存在严重不足,这对于具备供给能力的中国品牌来说迎来机遇。此外,无论是消费者还是经销商,在俄乌冲突后更加关注供应链的保障能力,这关系到车辆的售后服务和长期使用成本。

AEB数据显示,2022年,在俄罗斯汽车市场上,韩国品牌汽车市场份额从28.3%降至11.2%,欧洲品牌汽车市场份额从28.3%降至7.3%,日系品牌汽车市场份额从17.9%降至6.6%,美系品牌汽车市场份额从1.1%降至0.9%。中国汽车品牌市场份额则从9%增至37%。

俄罗斯“欧洲计划”租车公司在接受媒体采访时表示,俄罗斯汽车租赁行业尤为关注中国产跨界车,对奇瑞、吉利、哈弗、江淮等中国汽车品牌颇为青睐。俄罗斯汽车市场分析机构Autostat此前也表示,2022年俄罗斯人购买的中国品牌汽车数量创下纪录。该机构数据显示,2022年中国奇瑞、哈弗和吉利汽车在俄市场上最受欢迎,在俄罗斯购买的所有中国汽车中,上述品牌占82%。

今年第一季度,中国品牌在俄罗斯的市场占有率进一步提升。AEB数据显示,一季度中国品牌共销售6.4万辆汽车,同比增长160.9%,市场份额由1年前的8.9%快速扩张至42%。在今年一季度销量排名前十的汽车品牌中,中国品牌占据了五个席位,包括奇瑞、哈弗、吉利、星途和欧萌达,长安则排在第12位。今年4月份,哈弗销量排名第二,同比增长805%至7352辆,吉利以6113辆的销量紧随其后,长安汽车则是市场上第六大畅销品牌,4月销量为2112辆,同比增长722%。

除了本土品牌拉达和中国品牌外,一季度销量排名前十的品牌中还包括起亚、现代和丰田。其中,起亚和现代排在第五和第六。过去,韩系车市场份额占比较高。虽然现代和起亚仍位居前列,但销量也已经出现了大幅下降。

俄罗斯分析人士指出,虽然中国汽车如同欧美车型价格都出现了接近于100%的上涨,但由于车价本身的差异,相比之下中国汽车仍然具备明显的性价比。此外,中国车企在智能化领域的进步,也使得中国汽车产品具备差异化的竞争优势。

俄罗斯汽车专家米列什金表示,只有中国汽车大量安装了大型触摸屏和数字仪表板,而在欧洲,此类选项仅提供给豪华车型。他还认为,中国设计师已经开始更有效地利用车内空间。例如,中国汽车前排座椅通常会布置智能手机和其它设备的充电端口,这种解决方案可以让消费者无需购买额外的配件。

“如果说俄罗斯市场近几年最大的改变是什么,就是消费者对中国品牌(奇瑞、吉利、哈弗)的看法发生了根本性的变化,客户的态度比5年前要积极得多,这也是中国品牌能够取得成功的原因。”Sergey Burgazliev对第一财经记者表示。

特稿 | 李波:IMF积极支持央行数字货币能力建设

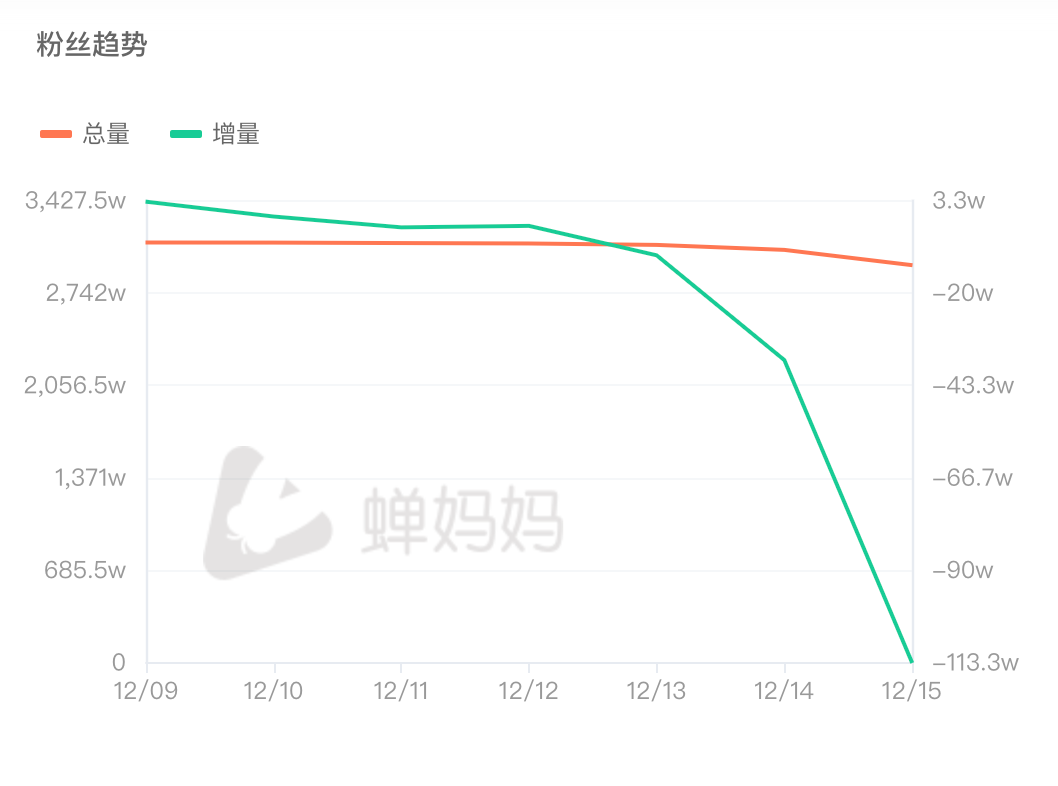

若设计不当,央行数字货币也可能带来金融稳定风险、数据隐私和法律方面的挑战、金融诚信和网络风险以及央行操作风险。我很高兴大家能够讨论IMF在央行数字货币能力建设方面的方法问题。因为我深知这一主题对IMF成员国的重要性。我想重点谈谈以下三点:一是全球对央行数字货币的兴趣;二是各国对IMF能力建设支持的需求;三是IMF在央行数字货币方面开展能力建设的做法。锤子财富2023-06-08 17:49:070000孙东旭被免CEO职位后:东方甄选继续掉粉,董宇辉粉丝量攀升

15日东方甄选认为自营产品核心业务没受影响,显示了抗风险性和护城河。今日官方下达免去CEO决定。12月16日,东方甄选抖音官方账号发文称:经东方甄选董事会决定,董事长俞敏洪兼任东方甄选CEO职务,免去孙东旭东方甄选执行董事、CEO职务,即日生效。锤子财富2023-12-16 13:17:200000特斯拉中国涨价2000元 定价策略转向动态模式

今年以来,特斯拉的价格调整更为频繁。在美国,特斯拉已经进行了七次调价。其定价策略也已经完全由传统汽车行业的固定定价模式转变为更接近航空酒店业或打车平台的实时定价模式。5月2日,特斯拉网站最新消息显示,该公司今年在经历了全球范围的多次降价之后,终于再次上调了电动车的价格。其中,中国入门级Model3的价格上调了2000元。同时上调价格的还有美国、加拿大和日本市场。锤子财富2023-05-03 09:56:250000游戏圈“巨震”,法律界怎么看?

对于意见稿的出台背景,我们该作何解读?它在法律法规层面有哪些可讨论和完善的空间?如果落地,哪类公司或产品受到的影响更大?对即将步入新一年的中国游戏行业来说,这份意见稿又定下了何种基调?在度过了一个极不平静的周末后,游戏行业于12月25日迎来了新一批游戏版号过审消息。国家新闻出版署称,12月共有105款游戏获批,其中包括腾讯和网易旗下游戏。0000七部门联合发布首个生成式AI监管文件,相关概念股全面爆发

数据确权、数据安全、数据要素、AIGC等板块涨幅居前,中孚信息、人民网、国华网安、兴民智通等多股涨停。7月14日,人工智能相关概念股强势,数据确权、数据安全、数据要素、AIGC等板块涨幅居前,截至发稿,中孚信息、人民网、国华网安、兴民智通等多股涨停。中国首部生成式AI监管办法落地锤子财富2023-07-14 10:47:530000