26%营收依赖比亚迪,溯联股份如何渡过“价格战”寒冬? | IPO观察

汽车行业仍未停息的“价格战”,将如何影响上游供应商?

重庆溯联塑胶股份有限公司(下称“溯联股份”)近日更新了招股说明书,继续冲刺创业板上市。溯联股份主要从事汽车用流体管路及汽车塑料零部件业务,2022年主要产品的市占率不到10%。

溯联股份四分之一收入来自第一大客户是比亚迪(002594.SZ),4月开始比亚迪整车开始全面降价应对“价格战”,这将会如何传导到零部件,也是投资者较为关注好的问题。而另一方面,溯联股份一季度业绩增速已经大幅放缓。

同行业的凌云股份(600480.SH)已出现业绩下滑,并且股价也跌破了半年前的低位。

26.46%收入来自比亚迪

溯联股份主要从事汽车用流体管路及汽车塑料零部件的设计、研发、生产及销售,产品覆盖汽车各类塑料流体管路及相关零部件,包括动力系统的燃油管路总成、蒸发排放管路总成以及真空制动管路总成等管路零部件。

2020年到2022年,溯联股份的营业收入分别为5.85亿元、7.26亿元和8.49亿元,同比增长率分别为58.10%、24.07%和17%;同期归母净利润分别为0.87亿元、1.10亿元和1.53亿元,同比增长率分别为115.20%、26.53%和38.58%。

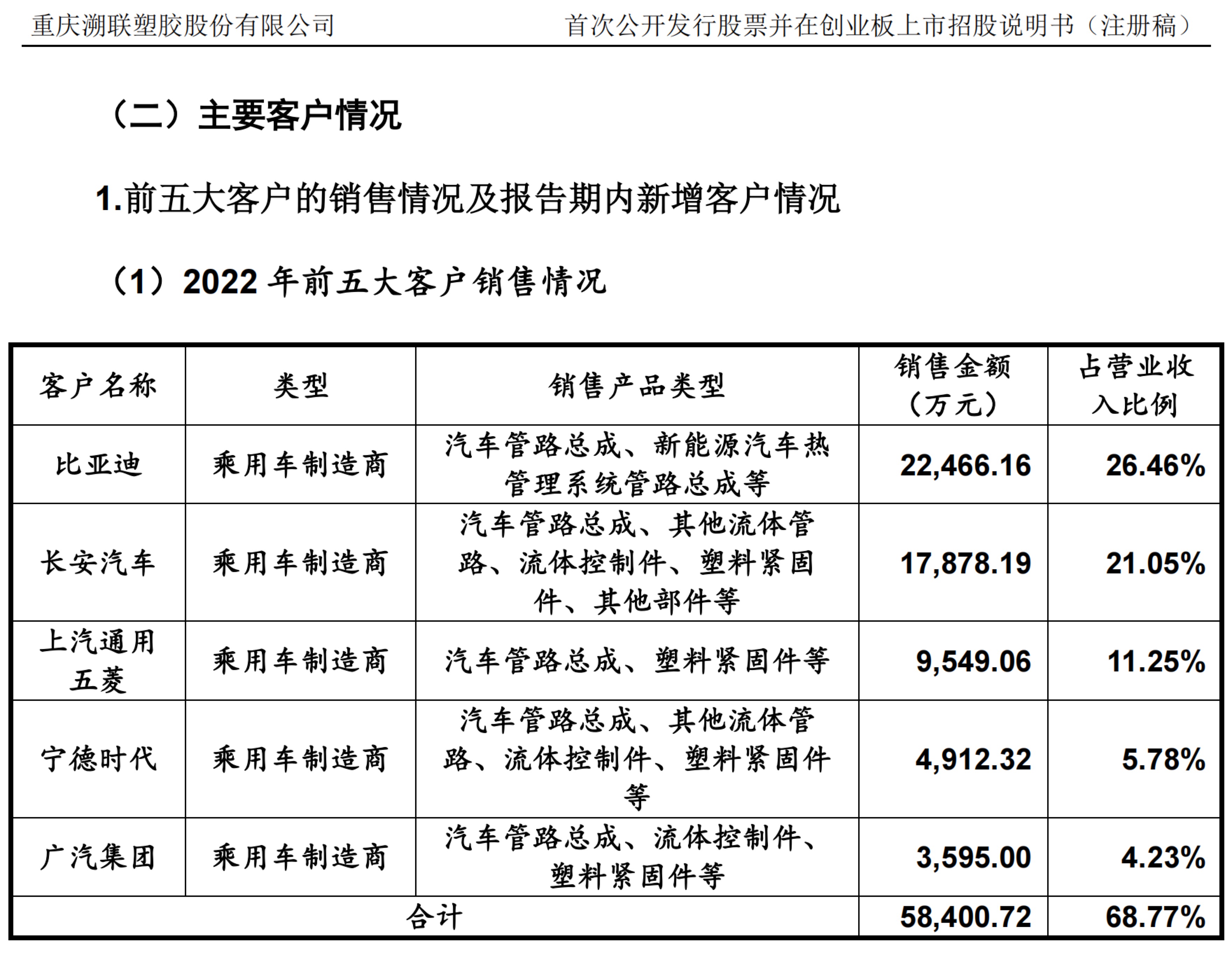

2020年到2022年,对前五大客户的销售收入分别为4.32亿元、5.42亿元、5.84亿元,占营业收入的比例分别为73.79%、74.67%和68.77%。

招股书“风险因素”称,客户集中度较高,且客户多为长安汽车、上汽通用、比亚迪等著名车企,存在依赖大客户的情况。若是公司未来不能够有效开拓新客户,则公司存在主要客户受汽车市场景气度结构变化、产品结构调整、技术转型等因素影响,发生客户流失或需求下滑,进而导致对公司的采购量减少,对公司业绩造成不利影响。

其中2020年和2021年的比亚迪是溯联股份第三大客户,而到了2022年就跃升为第一大客户,贡献了溯联股份26.46%的营业收入;宁德时代(300750.SZ)则是第四大客户。2023年进入第二季度,比亚迪也无可避免的陷入了“价格战”旋涡。

2023年1月,特斯拉的部分车型降价3万元/辆以上,全面挑起了汽车行业的价格战。3月,东风集团等主要燃油车企则全面跟进降价,力求维持一定的市场份额,此后“价格战”全面扩散,各大车企为保证一季度销量使出浑身解数。

进入4月份之后,比亚迪也直面价格战:4月7日,比亚迪宣布,旗下海洋网车型海豹开启优惠活动,4月7日到4月30日,海豹可享至高3.1万元的综合优惠。海豹的厂家指导价为21.28万到28.98万元,直接竞争对手之一便是特斯拉Model 3。

比亚迪除了直接降价之外,还以新车“变相降价”的方式抢占市场,其推出插混新车秦PLUS DM-i 2023冠军版,将比亚迪DM-i车型价格首次下探至10万元以内。5月18日,比亚迪推出全新汉DM系列,其中插混新车汉DM-i冠军版的起售价为18.98万元,比2022款汉DM-i的入门级车型便宜2.8万元。原来主攻20万以上中高端轿车市场的比亚迪汉DM-i,将价格下探到20万元以内,向合资品牌一直以来垄断的B级主流轿车市场发起新一轮进攻。

有业内人士认为,“价格战”风暴只是暂歇,未来在新能源车成本与技术等方面的竞争依然激烈。到底比亚迪在“价格战”的全面跟进,将会对中上游二季度的业绩会产生怎样的影响?

“每年降价其实属于汽车零部件行业惯例,”有汽车零部件企业高管向第一财经记者表示,近日为抢占市场份额,部分车企通过降价促销刺激消费,导致汽车整车厂商的利润进一步下滑,也将促使汽车整车厂商将成本控制的压力传导给汽车零部件供应商。国内汽车零部件市场制造企业的集中度相对较低,随着市场竞争加剧,利润空间将被逐步压缩,众多小型汽车零部件供应商面临淘汰出清的可能性。

一季度增速放缓,同行业绩不佳

2023年一季度业绩增速大幅放缓,2022年市场份额不足10%,竞争对手凌云股份业绩不佳股价一度跌破半年前的新低,溯联股份前景让人担忧。

溯联股份表示,通过新项目扩大现有客户业务量并积极拓展新客户不断提高市场占有率。2020年到2022年度,公司动力系统管路总成在我国汽车市场的占有率分别约为9.59%、10.12%、9.40%。

溯联股份本次募集资金投资项目的投资总额为3.95亿元,主要募投项目分别是汽车用塑料零部件项目、汽车零部件研发中心项目以及补充营运资金。

“较去年同期基本持平。”溯联股份发布的2023年度一季度业绩预测显示,营业收入为1.83亿元到1.95亿元,同比变动-0.84%到5.66%;归属于母公司股东净利润为2850万元到3057万元,同比变动为-0.95%到6.25%,主要受到春节假期及部分消费需求提前透支影响,叠加传统燃油车购置税优惠和新能源汽车补贴政策退出影响。

在“发行人于同行业可比公司比较情况”当中,溯联股份表示:选取了在细分行业、业务模式、产品类型等方面相似或相近的公司进行比较分析。其中,凌云股份(亚达汽车,凌云股份下属从事汽车零部件生产的子公司)的汽车零部件产品主要为汽车用塑料流体管路,是我国汽车塑料流体管路最大的供应商之一,与溯联股份产品相似度较高,为主要竞争对手。

4月23日晚间,凌云股份发布2023年一季报,实现营业收入39.63亿元,同比下降4.52%,归属于母公司股东净利润8413.36万元,同比下降8.03%。披露一季报之后,4月24日凌云股份一度跌至7.06元,跌破了2022年10月的新低。不过一季报当中凌云股份并未详细解释业绩下滑原因。

凌云股份相关负责人在回应投资者查询时表示,公司已与长城、长安等国内自主车企建立了长期稳定的合作关系,并已获得零跑、小鹏、理想等造车新势力的定点项目。关于股价低迷,上述负责人表示,市值表现受多种因素影响,从长期看,股票价格围绕内在价值波动。公司将继续努力经营好主业,提升自身投资价值,同时加强资本市场宣传工作,传递公司投资价值。

“上半年在行业‘价格战’背景下,整车厂商针对零部件的采购价格,也同样存在下降的要求。”有汽车行业分析师向第一财经记者表示,汽车零部件行业利润率都不高,终端汽车品牌厂商售价大跌,这些都对零部件企业的经营产生比较大的压力。

发改委:全面提升“信易贷”服务质效,推进普惠金融高质量发展

会议强调,“信易贷”模式是发展普惠金融、促进金融服务实体经济的有效路径,是中国特色现代金融体系的重要组成部分,是坚定不移走中国特色金融发展之路的具体体现,充分体现了金融工作的政治性和人民性。0000沪深交易所 明日全网测试

上交所介绍,此次测试是节假日后的例行测试,但在一天交易量超2.5万亿元的情况下,显得格外重要。在一系列重磅政策发布下,A股市场强势反弹,9月24日至27日,连续四天全线放量大涨。9月30日节前最后一个交易日,A股全天成交量超过2.6万亿元。0000中国内地6月新增报告106例猴痘确诊病例

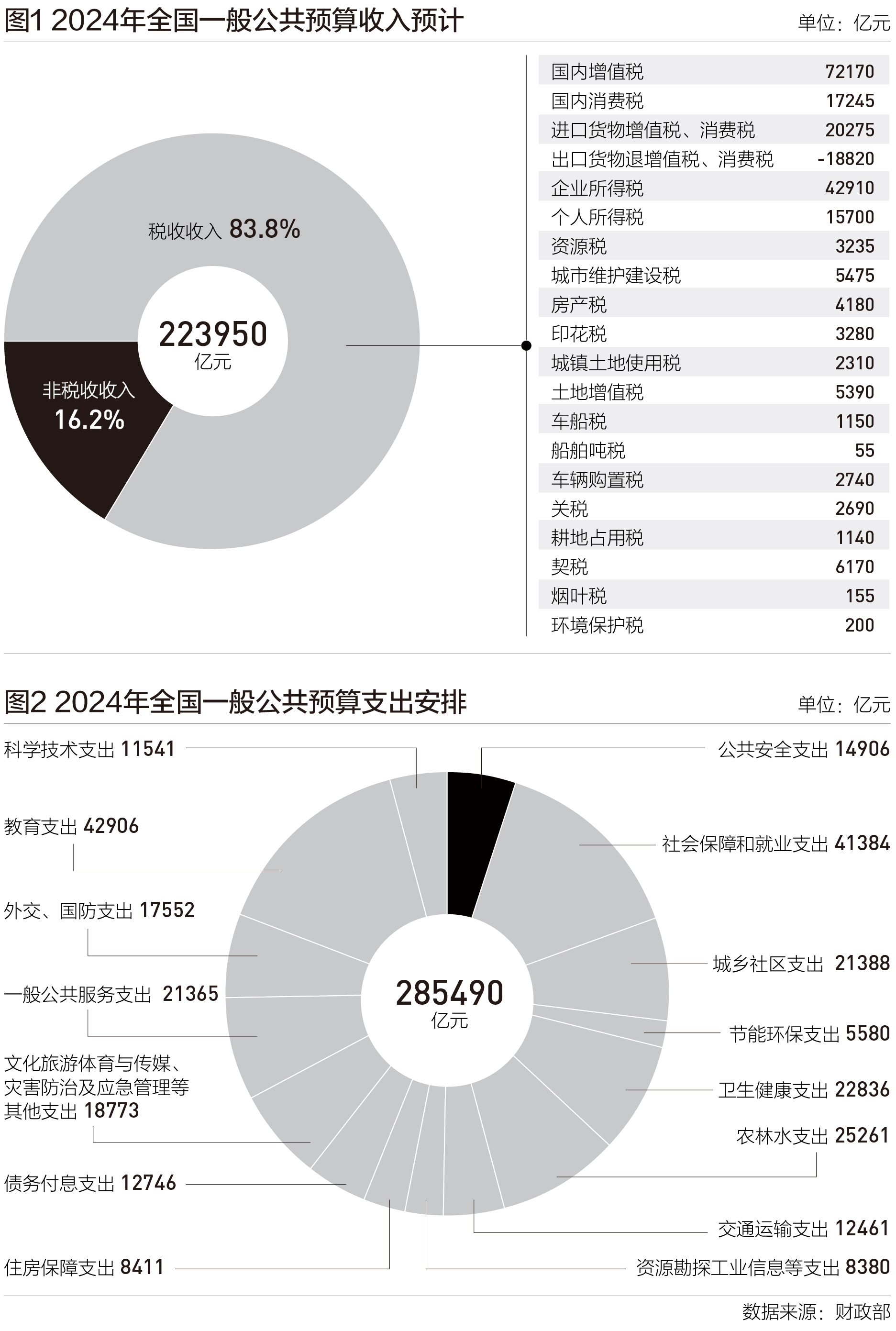

广东省报告48例、北京市报告45例、江苏省报告8例、湖北省报告2例、山东省报告2例和浙江省报告1例。7月14日,据中疾控网站消息,2023年6月2日至6月30日,中国内地(不含港澳台)新增报告106例猴痘确诊病例,其中广东省报告48例、北京市报告45例、江苏省报告8例、湖北省报告2例、山东省报告2例和浙江省报告1例,无重症、死亡病例。0000今年主要税种收入预期和主要支出安排,有何变化|财税益侃

税收收入增速低于今年经济增速预期(5%左右)。这与今年实施结构性减税降费带来收入规模减小,以及2022年缓税收入在2023年入库导致前期基数相对高有关。近日,十四届全国人大二次会议批准了《关于2023年中央和地方预算执行情况与2024年中央和地方预算草案的报告》和2024年中央预算。税收是“经济晴雨表”,政府对今年具体税种收入的预计,也侧面反映了对经济运行的预判。锤子财富2024-03-14 21:23:080000