当人民币可以直接买港股,AH价差会不会收窄? | 市场观察

当港股可以用人民币直接交易,AH价差会不会再次走向缩窄,甚至引发又一轮的“港股大时代”行情?

5月19日,港交所(00388.HK)宣布,拟于6月19日推出“港币-人民币双柜台模式”及“双柜台庄家机制”。这意味投资者既可以用港币交易,也可以用人民币交易。

不过上述人民币柜台并未向内地投资者的“港股通”通道开放。

关于AH价差,市场人士表达了比较分歧的看法。有业内人士认为,未来某些AH个股会出现两个直观的人民币价格,可能会加速两地市场融合;但也有业内人士认为,因为两地市场依然无法套利,两地交易成本、股息税、打新股政策不同等因素,不见得两地价差就会收窄。

“双柜台模式”将启

港交所行政总裁欧冠升表示,新的双柜台模式不仅是香港资本市场发展的重要里程碑,为发行人和投资者提供更多选择,同时,还将巩固其作为世界领先的离岸人民币枢纽的地位,支持人民币的国际化进程。

据港交所披露的信息,港股双柜台模式将分阶段推行,目前拟于6月19日落地,港股市场参与者届时可开始应用双柜台进行交易,但内地投资者尚无法立即通过港股通参与双柜台模式,开通初期可能主要集中于香港本地或海外投资者尝试使用。

所谓“双柜台模式”,是整个港币-人民币双柜台交易流程、庄家活动(做市)及结算模式的统称。双柜台模式下,合资格证券同时拥有港币和人民币两个交易柜台,投资者可以分别以港币和人民币两个币种进行买卖和结算。两个柜台下的证券属于同一类别证券,因此两个柜台的证券可以在不改变实益拥有权的情况下相互转换,并且设有双柜台庄家机制解决流动性及双柜台间价差问题。

香港金融管理局总裁余伟文曾表示,“香港致力于发展多元化的离岸人民币资产,让人民币的持有方拥有更多投资选择,从而提升海外企业在跨境贸易中使用人民币的意愿,最新的举措就是引入港股‘港币-人民币双柜台庄家机制’”。

申万宏源表示,这一新制度将使得港股市场成为人民币国际化在资产端的重要组成部分,有助于提升境外机构和个人持有人民币的意愿。港股有望迎来增量的离岸人民币配置资金,且长期有望同时受惠于美元和人民币融资环境,降低上市公司和投资者的融资成本。后续若人民币交易柜台接入港股通,则有助于港股通投资者减少日内汇率波动的风险。

博大资本非执行主席温天纳向第一财经记者表示,双柜台交易对AH股在两地市场上市的公司而言,过去的估值是用人民币计算,但港股交易货币是港元,所以即时汇率也会有所影响。如果未来港股都以人民币计价的话,从长远有特别考虑,有利于人民币国际化,盘活香港的人民币交易。

AH价差能不能收窄?

到底“双柜台”会不会促使投资者“舍A买H”?

截至5月23日,已有20多家港股上市公司相继申请增设人民币柜台,其中中国移动(600941.SH,00941.HK)、中国海油(600938.SH,00883.HK)、比亚迪(002594.SZ,01211.HK)、长城汽车(601633.SH,02333.HK)等公司已经在两地挂牌。

不过,目前内地投资者尚无法立即通过港股通参与双柜台模式。

2007年8月“港股直通车”行情大起大落后戛然而止,2015年4月允许公募基金直接投资港股通,2021年的“港股大时代”内地资金寻找价值洼地,都曾经出现了一个多月内港股暴涨的行情,不过最后都以大幅度调整收场。2014年7月至今,历经近9年之后,两地市场价差甚至进一步扩大。

“双柜台”相关消息陆续出台后,两地市场也没有明显异动。5月23日恒生AH股溢价指数(HSAHP)报收138.23点,显示A股整体比H股平均溢价为38%,幅度相比5月初143.71点略有下滑,但该指数一度于1月27日跌破130点。历史上行情来看,2014年7月该指数一度跌至历史最低88.72点,显示当时H股估值比牛市全面启动前的A股还要贵超过10%。

各种互联互通机制陆续出台之后,过去近9年两地价差却在拉大。到底这是为什么?业内人士看来,这有两地市场流动性、交易成本、股息税体制、A股市值打新股产生额外收益的原因。

目前港股市场依然是双边征收0.13%的印花税,而A股依然是单边征收0.1%,再加上佣金率的区别,港股买卖的交易成本可能是A股3倍以上。A股单日成交平均金额经常都可以超过港股的10倍以上,2023年以来A股单日成交在万亿元上下徘徊,而港股成交就在千亿港元上下徘徊。

“有内地投资者把港股看成低估值花园,希望用资金播种,甚至把自己也埋进土里,但始终未能种出大大的花。”有香港资深分析人士就向第一财经记者表示:部分内地投资者认为H股长期“折价”,不过因为内地和香港市场依然无法类似“纽伦港”三地上市公司那种套利交易,预计两地价差依然不会明显缩窄。“双柜台”对于收窄AH股差价恐怕只有心理作用,投资者以后可直接看到部分H股的人民币股价,再对比其A股股价,可以快速知道价差,可能形成更有兴趣“舍A买H”的情况,但也要考虑到交易成本和长期投资的股息税因素。

在“互联互通”现行机制下,内地投资者通过“港股通”购买H股,收到分红的时候,额外缴付最多20%股息税(由内地征收),这跟在香港本地直接买港股10%的股息税并不一致。而内地股民直接投资A股,看不同持股时间,股息税分别为0%(持股一年以上)、10%(持股一个月至一年)、20%(持股不足一个月),长线投资股息税更低,是因为内地更鼓励投资者做长线投资。

另一方面,A股有额外市值打新股的收益。广州一位ETF基金经理向第一财经记者表示,就A股的宽基指数ETF产品而言,打新股的年化额外收益可能从4%到8%之间,看基金规模的不同和当年市况,每年这几个点的额外收益,使得A股ETF可以在长期跑赢指数本身一定幅度,这也是长期投资A股ETF相对其他市场优势之一。不过注册制全面实施之后,未来不好说这种额外收益可以维持较高水平,也要看发行节奏。

都会金融香港研究部主管岑智勇向第一财经记者表示,未来用人民币买港股的投资者来看,很可能是内地相关背景的资金,本来投资就是比较贴近A股,这对两地价差收窄有一定帮助。

温天纳认为,如果未来南下资金不需要兑换港元再交易,会出现更多的两地相互融合,而在岸和离岸人民币资产估价的融合会加速,出现两地市场“同一种货币,同一家公司,同一批投资者”,造就两地市场进一步融合的机遇。

易车膜恋品牌车膜重磅发布,OKGO、鲨壳同期强势登陆2024北京雅森展

2月28日,全国最具影响力的汽车后市场展会之一第34届北京雅森国际汽车用品展览会在中国国际展览中心新馆盛大开幕。易车携旗下OKGO、鲨壳两大车膜品牌及全品类产品首次参展,全新车膜品牌膜恋也借势此次展会重磅发布。在发布会现场,中国汽车流通协会副秘书长文思婧,易车公司高级副总裁方晓春、车后业务营销负责人徐建东、车后业务产研负责人庄良维等领导嘉宾,以及近百位客户代表共同见证了这一全新车膜品牌的荣耀发布。锤子财富2024-02-29 11:31:060000北向资金今日净卖出35.4亿元,赛力斯、美的集团等获加仓

净卖出额居前三的是贵州茅台、伊利股份、迈瑞医疗,分别遭净卖出2.72亿元、2.46亿元、1.89亿元。9月20日,北向资金全天净卖出35.4亿元,其中沪股通净卖出13.72亿元,深股通净卖出21.68亿元。前十大成交股中,净买入额居前三的是赛力斯、美的集团、工商银行,分别获净买入2.18亿元、2.17亿元、1.92亿元。锤子财富2023-09-20 18:07:150000上海国际能源交易中心对相关客户采取限制开仓、限制出金监管措施

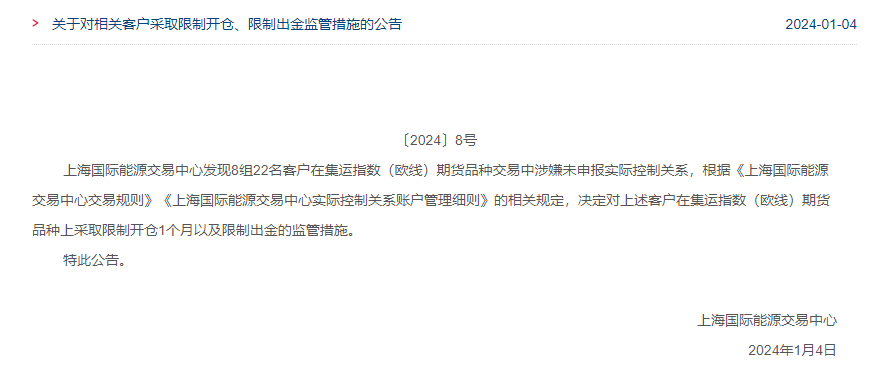

上海国际能源交易中心决定对8组22名客户在集运指数(欧线)期货品种上采取限制开仓1个月以及限制出金的监管措施。锤子财富2024-01-04 19:45:2600001940亿美元!上半年全球自然灾害损失或创12年新高

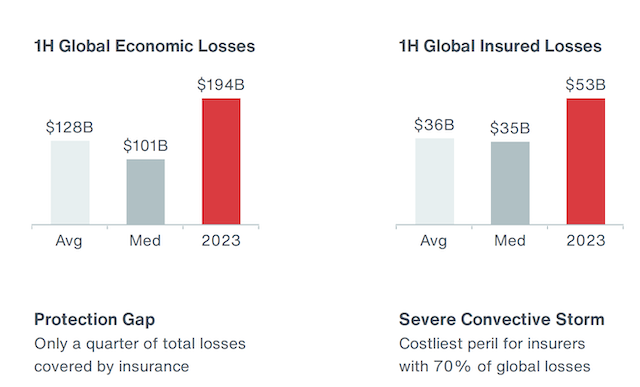

初步数据显示,今年上半年,全球保险业损失高达530亿美元,比21世纪以来的均值高出约46%。全球自然灾害频发,造成的经济损失刷新近年新高。锤子财富2023-07-24 17:24:590000