众捷汽车依赖燃油车客户,“价格战”如何传导影响毛利率? | IPO观察

市场集中度不高,跟下游议价缺乏能力,是一部分汽车零部件企业目前的生存现状,跟中下游客户普遍存在“年度降价”条款,这一次他们能熬过下游整车“价格战”的寒冬么?

苏州众捷汽车零部件股份有限公司(下称“众捷汽车”)继续冲刺创业板上市,主营汽车热管理系统业务;作为二级供应商,对众捷汽车而言,汽车行业“价格战”进一步传导到中上游,将会如何影响公司的产品价格?

另一方面,众捷汽车的主要终端客户主要来自燃油车品牌,而竞争对手有三花智控、银轮股份等,还有其他行业新进入者,面临较大市场竞争压力,行业集中度低;众捷汽车主要产品市场占有率都在个位数。这些因素都影响到市场对公司的业绩预期和估值定位。

公开信息显示,众捷汽车此次冲刺创业板的保荐人为天风证券(601162.SH)。

客户主要是燃油车企业

众捷汽车是一家专注于汽车热交换系统零部件领域的高新技术企业,主要从事汽车热管理系统零部件的研发、生产和销售,产业链上属于二级供应商。在电动车渗透率越来越高的时代,众捷汽车大部分终端客户是燃油车品牌。

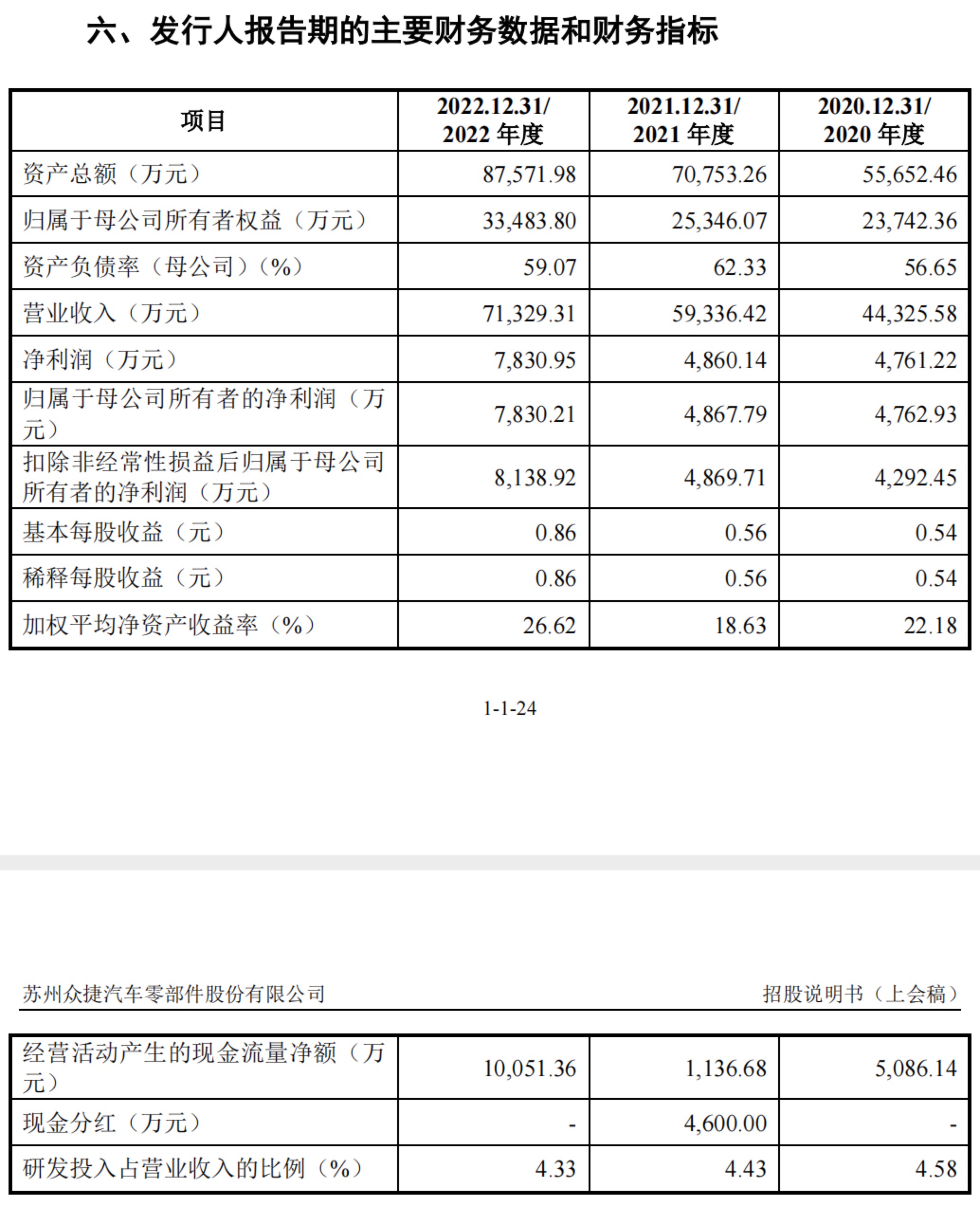

2020年到2022年,众捷汽车实现营业收入4.43亿元、5.93亿元和7.13亿元;归属于母公司股东净利润分别为4292.45万元、4869.71万元和8138.92万元。

众捷汽车表示,目前公司全球布局,在北美和欧洲设立了制造基地和销售公司,作为全球主要的的汽车热管理系统零件的全球化服务专业供应商,公司聚焦汽车节能环保、新能源方向,主要产品包括汽车空调系统,各类汽车热交换器,管路系统,新能源汽车热管理系统、汽车动力系统和汽车视觉系统的各种精密加工零部件。

招股书称,经过多年发展,众捷汽车积累了一批国际重点客户, 已经成为行业内重要的汽车零部件供应商。为包括马勒、摩丁、翰昂、马瑞利、法雷奥、康迪泰克等知名的大型跨国一级汽车零部件供应商提供全球化专业服务,产品主要运用于中高端整车品牌,包括奔驰、宝马、奥迪、特斯拉、保时捷、法拉利、玛莎拉蒂、沃尔沃、丰田、本田、现代、等全球主流汽车品牌。

在国内存量市场的竞争当中,电动车的渗透率已经逼近30%,继续蚕食众捷汽车上述多数终端客户的份额。

根据中汽协数据,2023年4月中国新能源汽车销量63.6万辆,同比增长113%,环比减少2.6%,单月销量对应新能源汽车渗透率29.5%,较上月提高2.8个百分点;2023年1月到4月累计销量222.2万辆,同比增长42.8%,累计销量对应新能源汽车渗透率27.0%。

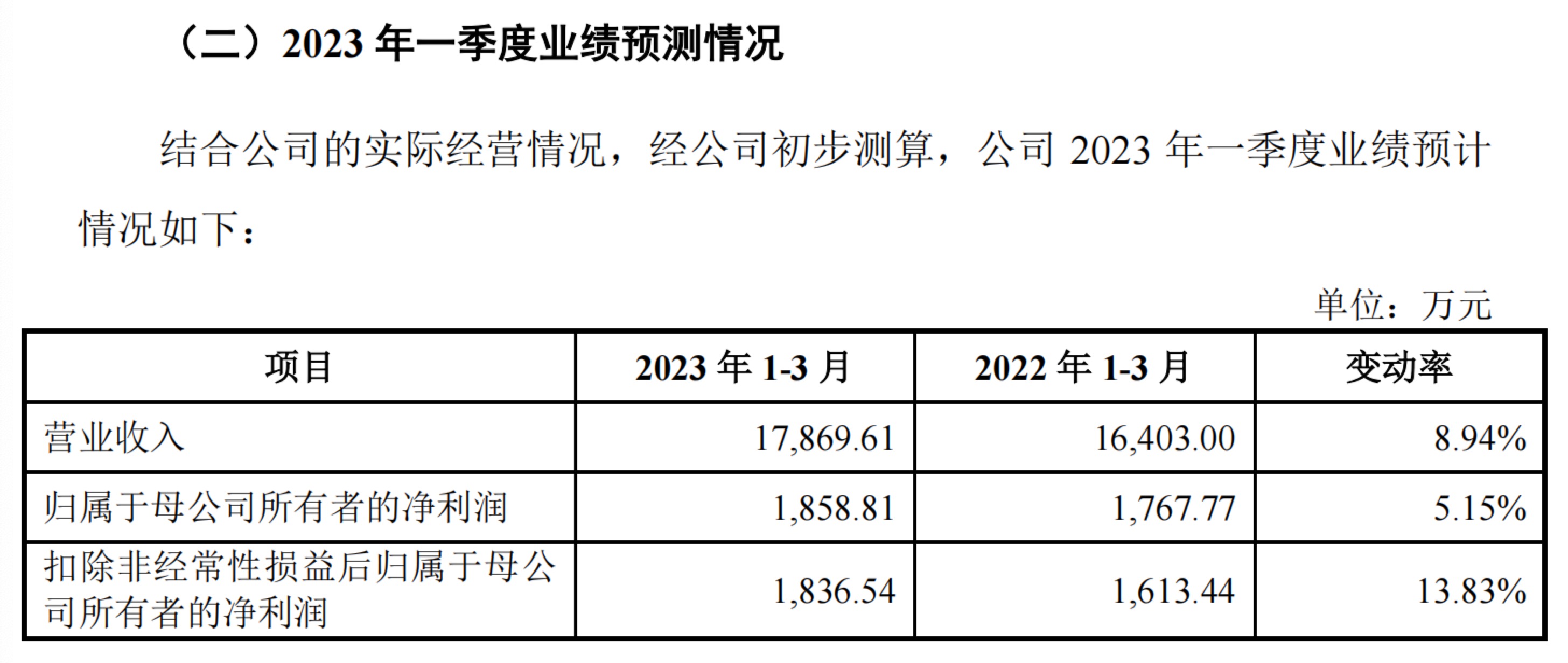

2023年第一季度,众捷汽车的营业收入和归属于母公司所有者净利润增速分别为8.94%和5.15%,不过并未解释变化原因。

整车“价格战”如何影响年度降价协议?

“结合销售合同说明年降政策的基本情况,包括客户名称、产品种类、降价幅度、执行期间及报告期内实际执行情况;结合年降产品与非年降产品割弃实现收入情况,分析年降政策对发行人经营业绩影响。”就算是在2023年汽车行业全面“价格战”之前,众捷汽车也已经早早跟客户签订了年度降价协议,这已成为了监管部门重点问询问题之一。

对此,众捷汽车回应称,公司与部分客户的部分零部件存在年降政策,通常约定在产品批量生产后次年开始执行,周期一般为3-5年,降价幅度一般为3%-4%。实际交易中,年降的执行采用“一事一议”原则,公司可以基于产品的实际销售情况、双方合作情况、市场波动等因素与客户就年降重新协商,降低年降比例或者不执行年降、推迟年降执行时间或缩短年降期限。

不过,2023年下游整车价格战,到底会对众捷汽车的年降产生怎样的影响?无论是招股书还是对监管问询函的回复,保荐人天风证券都没有对此做出详细说明。

众捷汽车表示,2020年到2022年报告期各期,年降产品销售金额占主营业务收入的比例分别为41.24%、32.45%、25.92%,年降产品销售占比有所降低,主要因为公司为客户开发的新产品中非年降产品占比提高导致。

2023年1月,特斯拉的部分车型降价3万元/辆以上,全面挑起了汽车行业的价格战,比亚迪等全面跟进。3月,东风集团等主要燃油车企则全面跟进降价,力求维持一定的市场份额,此后“价格战”全面扩散,各大车企为保证一季度销量使出浑身解数。

“每年降价其实属于汽车零部件行业惯例,”有汽车零部件企业高管向第一财经记者表示,近日为抢占市场份额,部分车企通过降价促销刺激消费,导致汽车整车厂商的利润进一步下滑,也将促使汽车整车厂商将成本控制的压力传导给汽车零部件供应商。

众捷汽车表示,年降政策会影响公司产品的销售价格和毛利率水平,在执行年降时,公司产品的销售价格和毛利率会因此下降。如果未来年降涉及的客户、产品、降价幅度或期限增加,公司成本控制水平未能同步提高,或者新客户开拓、新项目开发和量产、新产品领域拓展和订单量不及预期,公司经营业绩可能因年降政策而存在下降的风险。

主要产品市场占有率个位数

汽车零部件企业的议价能力也跟市场份额有关,而作为二级供应商的众捷汽车,主要产品市场份额只有个位数,可替代效应较强,对中下游大企业的议价能力并不高。

上述汽车零部件企业高管认为,国内汽车零部件市场制造企业的集中度相对较低,随着市场竞争加剧,利润空间将被逐步压缩,众多小型汽车零部件供应商面临淘汰出清的可能性。

众捷汽车表示:公司上游行业为有色金属铝冶炼业,属于充分竞争行业,供应充足,铝型材系公司主要原材料,报告期内的采购占比在50%以上。公司产品具有多品种、非标准、定制化的特点,主要采取“以销定产”的生产模式和“直销”的销售模式。

招股书称,在专业化分工日趋细致的背景下,汽车零部件产业形成了整车厂商、一级零部件供应商、二级零部件供应商、三级零部件供应商等多层次分工的“金字塔”结构。目前国内汽车热管理系统生产企业数量众多,集中程度较低,市场份额较为分散,竞争比较激烈。自成立以来,众捷汽车主要作为二级零部件供应商参与汽车热管理系统行业中高端市场的竞争,在所述细分行业中具备较高的竞争地位,公司传统优势项目储液罐、法兰类产品和近几年新开发的底板、阀体类产品在全球拥有一定的市场份额。

不过,经测算,众捷汽车储液罐、法兰、底板、阀体类产品2022年全球市场占有率分别为6.68%、3.14%-6.29%、4.63%、1.88%。

生物医药源头创新的窘境:“大量样本库变成了冷冻肉” | 海斌访谈

创新药物的研发如同马拉松,率先跑过终点的选手如果不能得到激励,那许多人就不会开始第一公里中国生物医药产业近年来蓬勃发展。相形之下,国内大科研院所、大医院的源头创新能力,却没能得到太好地激发。这些大医院、大学要摆脱束手束脚的状态,需要机制上作出相应调整。而且,创新药物的研发如同一场马拉松,对于率先跑过终点的选手,如果制度上不能保障充分的激励,那许多人根本就不会开始第一公里的起跑。锤子财富2023-12-08 12:33:380000日本央行决定继续维持当前货币政策

日本央行把2023财年日本核心CPI预期涨幅从此前的1.6%上调到1.8%,把2024财年核心CPI预期涨幅从1.8%上调到2.0%,并公布2025财年核心CPI预期涨幅为1.6%。当地时间4月28日,日本央行结束了为期两天的货币政策会议,决定继续维持当前货币政策。0000印尼推出“黄金签证”吸引外国投资者:35万美元起步

印度尼西亚加入吸引富有全球公民长期居住竞赛时,手中握有一张最大“王牌”,就是巴厘岛。为了吸引外国投资者,东南亚国家都在“各显其能”。最新消息显示,印度尼西亚将发放“黄金签证”,允许在该国进行大量投资的外国人居留五年至十年,以促进该国经济发展,其最低限额为35万美元(约254万元人民币)投资。黄金签证规定已在美国、加拿大、阿联酋、爱尔兰、德国、新西兰、意大利、西班牙等多个发达国家实施。锤子财富2023-09-04 20:51:430000紫光集团原董事长赵伟国贪污、为亲友非法牟利、背信损害上市公司利益案一审开庭

吉林省吉林市中级人民法院一审公开开庭审理紫光集团原董事长赵伟国贪污、为亲友非法牟利、背信损害上市公司利益一案。2023年9月28日,吉林省吉林市中级人民法院一审公开开庭审理紫光集团原董事长赵伟国贪污、为亲友非法牟利、背信损害上市公司利益一案。0000上饶市万年县委原书记毛奇严重违纪违法被“双开”

上饶市万年县委原书记毛奇严重违纪违法被开除党籍、开除公职。经中共江西省委批准,江西省纪委监委对上饶市万年县委原书记毛奇严重违纪违法问题进行了立案审查调查。0000