冷门板块蹿出大黑马!两年狂涨12倍,凭什么?

原标题:冷门板块蹿出大黑马!两年狂涨12倍,凭什么?

过去两年上涨超10倍的公司来自哪个板块?大部分投资者会想到半导体、抗疫阵营。

如果告诉你,10倍股里面有食品饮料公司,第一反应基本是“妖股”——酒鬼酒。

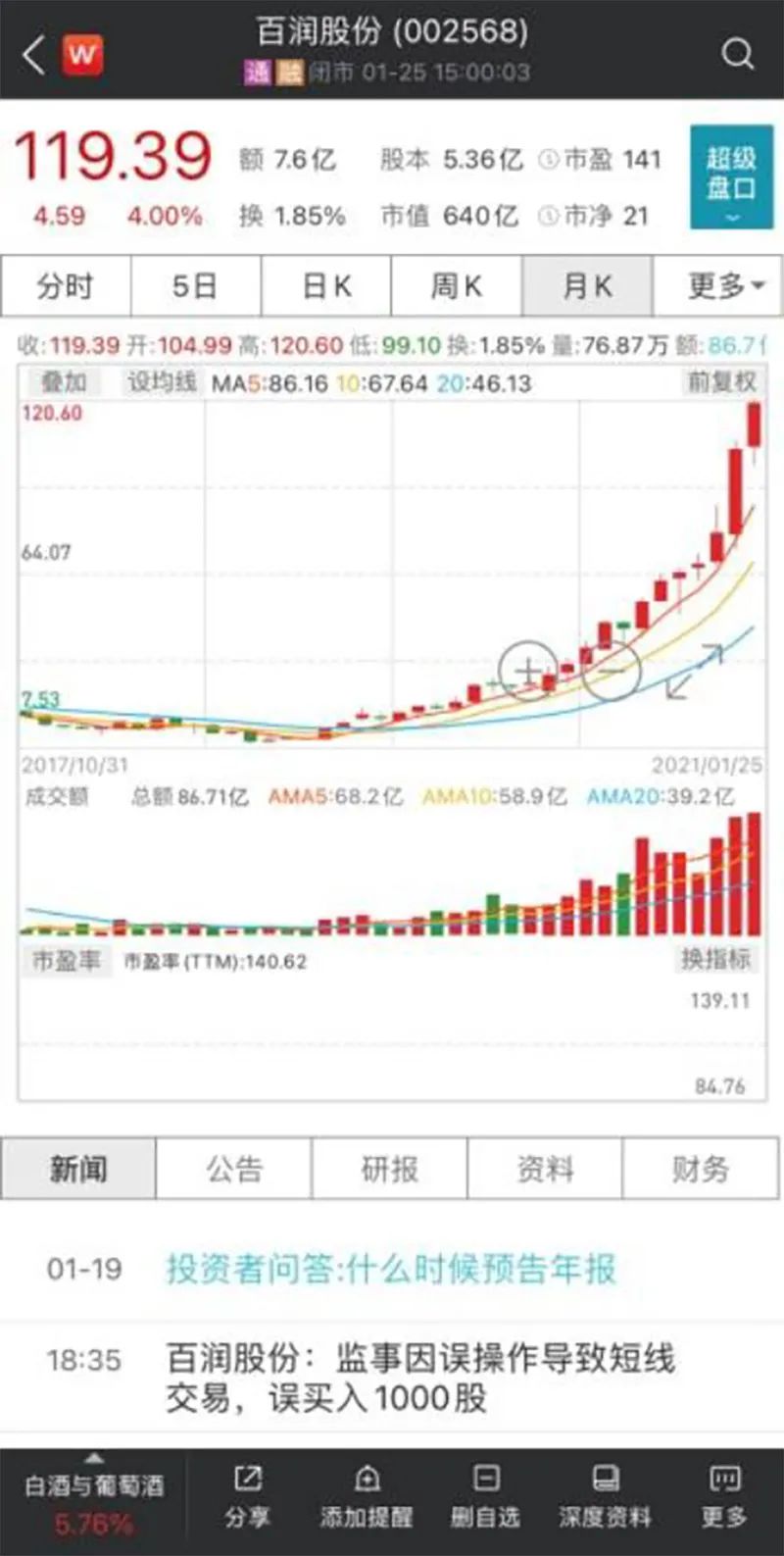

其实,过去两年涨得最多的酒企是百润股份,一家做预调鸡尾酒的公司。

2019年初至今,百润股份累计上涨1245.14%,即涨幅超过12倍,力压酒鬼酒、山西汾酒等白酒股,甚至还跑赢了韦尔股份、恒立液压、隆基股份这样的大牛股。

不在半导体、科技这样的主流赛道上,甚至不在白酒这样的细分主流赛道上,百润股份为何能在两年时间大涨12倍?

涨幅大其实是基数低

在较短时间内涨幅大,一般都有一个前提——基数低。

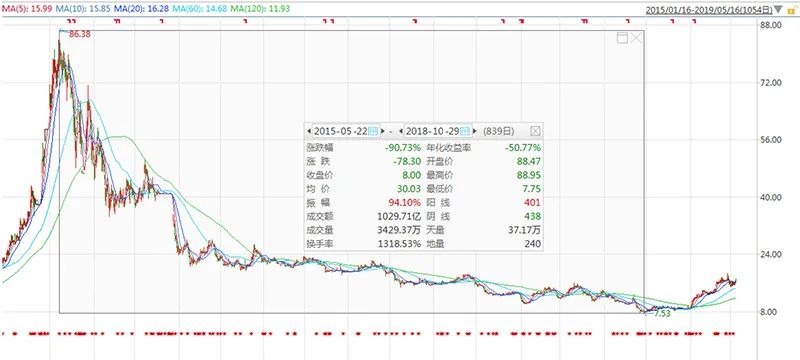

时间拨回到2019年初,彼时百润股份刚刚走出数年中的低点——7.53元/股(前复权),股价在低位持续徘徊。

以此往前看,百润股份经历了一波惨烈的下跌。自2015年牛市顶点一路下挫,累计跌幅超过90%。

一切要从2014年的一起并购说起。

2014年9月,主营业务为香精香料的百润股份宣布作价49.45亿元收购巴克斯酒业,该交易于2015年6月完成。彼时恰逢牛市,随着重组一路推进,百润股份股价更是一路上涨。

抛开市场因素,当时市场看好百润股份的原因很简单:预调鸡尾酒在国内是个新事物,行业处于高速增长期,市场空间大,通过重组装入巴克斯酒业的RIO品牌是行业领导品牌,成长之外还有龙头溢价。

收购时,巴克斯酒业2015年度至2017年度净利润分别不低于3.83亿元、5.44亿元和7.06亿元。

当时有券商预计,2015年公司预调鸡尾酒收入规模能做到35亿-40亿元,净利润达到8.75亿-10亿元。2016年收入规模达到70亿元-80亿元,净利润达到16亿-20亿元。给予2016年PE50倍,目标市值875亿-1000亿元。

可实际上,在顺利完成2015年业绩承诺后,百润股份的预调鸡尾酒业务却在2016年出现大幅下滑,最终当年该业务实现净利润为-2.31亿元,较此前5.44亿元的承诺业绩差值高达7.76亿元。为此,公司将以1元的对价回购交易对方股份共2.31亿股。

百润股份自身业绩也因此遭遇重创,公司2016年实现营业收入仅为9.25亿元,同比下降60.64%;实现净利润-1.47亿元,同比下降129.39%。

各方都看好的预调鸡尾酒,为啥一下子熄火了?

答案很简单,因为市场太热了,门里门外的产业资本都看好,拼命向这个行业砸钱,这也刺激百润加速抢占市场以保龙头地位,可市场需求有其规律,资本冲进来杀红了眼,最终只能是产品积压,一损俱损。

曾有经销商就表示:一箱锐澳预调酒的进货价210元,但进货的第二个月,价格就跌到了170元,到5-6月份,价格就跌到了160元。据悉,鸡尾酒只有18个月的保质期。过了保质期,就是一堆废品。所以最后只能跳楼价清仓。

一旦终端卖不出去,之前大量投入的广告、渠道、产线、库存都成了包袱。

二级市场的反应更直接,终端消费不行了,说明这个品类有问题啊,之前说的市场空间、增速全都不对了,那估值都要重新算。

就这样,百润股份总市值一度跌到40亿元。

百润股份的高层两年前曾对此反思过:被行业其他新进者的狂热带偏了,扩张过头,酿出了如此惨局。

“守”到的机会

预调鸡尾酒到底有没有市场?

稍微熟悉食品饮料行业的人都明白,糖和酒精都是成瘾性食品,说的高大上一点,这是符合股东利益的好赛道。

糖+酒精组成的小甜酒,自然不是个差生意。

遭遇了滑铁卢后,百润股份对RIO品牌做了重新定位,从饮料式的人海战术向酒精消费倾斜,并推出新品“微醺”,逐渐打开了市场。

同时,冷却的预调鸡尾酒行业自身也在去产能,之前看着行业热度扑进来的公司大多选择断臂离场,库存去了,产能去了,行业也就回归正常了。

2017年,百润股份扭亏为盈,实现归母净利润为1.83亿元。

不过有前面的大坑,市场心有余悸,即使看到了增长也不愿接受这种趋势。

2018年,百润股份实现归母净利润1.24亿元,同比还出现了32.24%的下滑,市场依然很担忧,这也就是为什么在2018年,百润股份整体震荡下行的原因。

到了2019年,预调鸡尾酒业务有了起色。第一季度同比增长65.65%,第二季度同比增长77.62%,第三季度同比增长77.53%,第四季度同比增长1176.96%。

每个季度都保持高增长,持续上两三个季度,就被市场发现。

2019年开始,百润股份股价持续上涨,中间回调幅度非常有限,而且涨势在加快。

在业内人士看来,百润股份股价大涨属于“戴维斯双击”,一方面业绩持续增长,另一方面市场看到增长势头,估值也在提升,最终出现了两年大涨12倍的局面。

还能涨么?看公司,也看市场

此时回看12倍涨幅,百润股份做对了什么?

最核心的一点是,作为行业龙头,公司没有在行业低迷的时候离开,而是重塑品牌、梳理渠道,“等”到了周期反转。

元气资本曾比照日本预调鸡尾酒行业发展,分析过国内市场和百润股份的成功原因。其表示,产品端,公司推出了新品,且重新定位家庭消费场景,例如微醺系列主打一个人的小酒,在2020年疫情期间受到追捧。

元气资本认为,百润股份的核心竞争力在于其品牌优势和推新能力,换言之,核心价值在于品类培育的能力。

元气资本的表述背后有个隐藏条件,即预调鸡尾酒是饮料,而非日常消费中的酒。

与酒相比,饮料的生命周期较短,消费者热衷口味、包装等不断换新,所以,经过了顺周期叠加热卖期,百润股份能否持续推出受到消费者认可的新品,才是其业绩能否持续高增的关键。

公司预计2020年盈利同比增长70%至85%,对应公司股价的市盈率约为130倍。

2021年还能保持如此高速增长吗?

还担忧大盘吗?1000亿元增量资金来了,公私募决战开始

来源:中国证券网距离2020年结束还有1个多月的时间,公私募基金火力全开。从股票仓位来看,股票私募仓位再创今年以来新高,公募整体仓位也处于历史较高水平;从资金面来看,活水源源不断,11月单月发行的公募权益基金规模已超过1000亿元。公私募仓位高企锤子财富2020-11-23 22:30:540000指数如期大阳,后市这个两个细分龙头还会有大机会

A股小幅低开后震荡反弹,创业板领涨,沪指收复3400点,盘面呈现普涨格局。行业板块方面,银行、券商、多元金融、保险、医疗行业、医药制造、软件服务、文化传媒、汽车行业、输配电气、食品饮料、安防设备等涨幅居前;题材股方面,券商概念、MLCC、LED、CRO、云游戏、数字货币、RCS概念、生物疫苗等涨幅居前。锤子财富2020-12-02 12:43:320000快讯:港股恒指小幅低开0.02% 恒生科指跌0.19%阿里跌近2%

4月12日消息,美股周二收盘涨跌不一,今日开盘,港股恒指小幅低开0.02%,报20481.53点;国企指数跌0.07%,红筹指数涨0.23%。恒生科技指数跌0.19%,阿里跌1.66%,腾讯跌1.49%,京东跌0.57%。比亚迪股份微涨0.53%,据港交所文件:伯克希尔·哈撒韦于3月31日出售了248.05万股比亚迪H股,持股比例由11.13%降至10.90%。专家观点:0000跳出牛熊思维 发掘投资价值

进入7月份以来,A股市场波动加大,人们的情绪也随之剧烈起伏。当股市连日上涨,股指气贯长虹,一时间市场人气沸腾,各路自媒体的牛市论纷纷出笼,并给出各种理由,为市场火上浇油;而一出现连续下跌,就有人立马泄气,散布悲观情绪,似乎熊迹已现。事实上这两种论调都是不够科学和理性的。0000突发!300亿空袭,港股吓懵了!

港股再度大幅回调,腾讯成了“导火索”。当地时间4月11日,腾讯大股东Prosus发布公告称拟再度进行回购,作为回购计划的一部分,Prosus本周将采取行动,把9600万股腾讯股票以凭证形式移入香港中央结算系统,以便根据回购计划,在一段时间内有序将此类股票进行交易。若以最新股价计算,上述股票市值约300亿人民币。0001