中国银保监会赵宇龙:建立金控公司资本监管标准

来源:中国证券网

上证报中国证券网讯(记者 韩宋辉)12月5日,中国银保监会偿付能力监管部主任赵宇龙在“2020第五届新金融论坛”上发表了主题为“建立金控公司资本监管标准”的演讲。

他首先回顾了我国金控公司发展的历程。他表示,金控公司的发展大体可以分三个阶段。第一,试点阶段,从2002年试点开始,一直到2008年;第二,快速发展阶段,即2008年之后,金控公司进入高速发展阶段;第三,规范发展阶段,2017年全国金融工作会议提出要规范金融综合经营和产融结合、加强互联网金融监管之后,金融控股进入规范发展阶段。

赵宇龙表示,从近20年的发展来看,大体形成了四类金控公司:金融系金控公司、产业系金控公司、地方政府系金控公司和互联网系金控公司。

第一类是金融系金控公司,即金融持牌机构,包括银行、保险、信托、证券等金融机构,它们通过跨业经营、跨业发展,形成一些金融集团;第二类是产业系金控公司,包括一些国企及民营企业、产业资本进入金融领域之后,逐渐形成的金融综合经营平台;第三类是地方政府系的金控公司;第四类是互联网金控公司,一些互联网平台公司有多种金融牌照,形成了事实上的金控公司。

赵宇龙指出,这四类金控公司各有特点、各有优势。金融系金控公司最大的优势是综合金融服务的优势,产业系金控公司产融协同优势最明显,地方政府系金控公司的区域优势和服务当地特色是很明显的,互联网系金控公司则在数据和技术上有优势。

从风险的角度来看,赵宇龙指出,一般来说,金控公司容易产生架构复杂或不透明、监管套利、关联交易不当、资本脱实向虚、过度集中、交叉传染等风险。在这些风险当中,以上四类金控公司又有各自不同的特点。

比如互联网系金控公司,监管缺失的风险明显,相关的监管标准、监管规则并不清晰,监管存在空白;同时还存在不正当竞争风险,主要体现在利用自身数据或平台的优势可能形成不正当竞争;此外,由于互联网平台企业建立在数据和科技基础之上,科技风险也是一个潜在的风险隐患。

赵宇龙表示,在四类金控公司中,相对而言,金融系金控公司在准入管理、资本监管等方面已经具备了比较成熟的制度,其他三类金控公司在监管制度的成熟度和健全性上还存在欠缺。

谈及建立金控公司资本监管标准的必要性和可行性时,赵宇龙指出,资本监管是审慎监管最核心、最有效的方式和手段。资本监管对大多数金融机构、金融部门、金融业务都可适用,这样就可以用资本监管把不同的金融业务、不同的金融机构聚合在一起,实现一种统一的监管工具,实现不同金融机构之间的可比性。

从可行性来看,在金控公司的资本监管方面,国际上已经有一些很好的探索和经验,可以有效借鉴;中国各个金融监管机构也已经有了一些基础和经验,在对单体金融机构资本监管的基础上,对金融控股公司、金融集团的资本监管做了一些探索;金控公司监管体制也在逐步健全,为实施资本监管提供了基础。

赵宇龙以银保监会在保险集团包括保险系金控公司的资本监管为例,分享了对金控公司的资本监管思路原则。目前,保险行业共有三类保险集团。第一类保险控股型保险集团有13家,是由保险公司逐渐形成的保险集团或者金融集团;第二类非保险控股型保险集团;第三类混合型保险集团。

赵宇龙介绍称,2015年完成的“偿二代”对保险集团和保险系金融控股公司已预设了资本监管制度架构,提出了资本监管标准,明确了最低资本和实际资本两个指标的计算规则。这两个指标一比较就可以评估整个保险集团或者保险系金控公司的财务状况和偿付能力。

赵宇龙表示,三年前,银保监会开始了“偿二代”二期工程建设,对保险集团和保险系金控公司的资本监管做了进一步完善,主要体现在三个方面:一是对于境外的集团成员公司,过去是按照当地的监管标准计算最低资本,现在要求按照中国的监管标准计算;二是明确了两个关于保险集团的风险资本要求,即集团间风险传染的资本要求、集团集中度风险的资本要求;三是资本规划的要求,整个保险集团必须要做资本规划,按照资本规划监管规则的要求做资本管理。

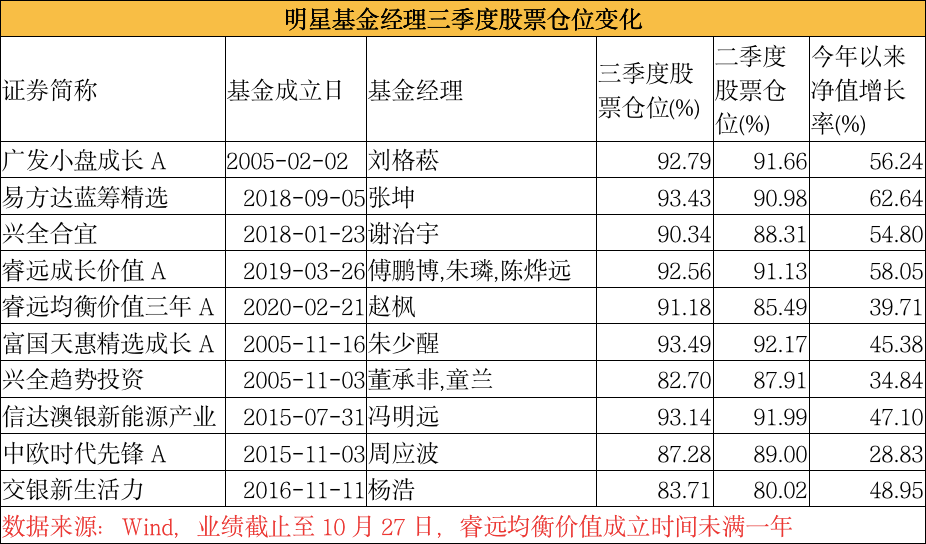

最新!傅鹏博、刘格菘、冯明远等十大明星基金经理重仓股大曝光

来源:中国基金报原标题:最新!傅鹏博、张坤、刘格菘、谢治宇、周应波、冯明远等十大明星基金经理重仓股大曝光!中国基金报记者若晖基金三季报披露已接近尾声,今日,傅鹏博、张坤、刘格菘、赵枫、谢治宇、周应波、朱少醒、董承非、冯明远、杨浩等多位明星基金经理旗下季报集中亮相。四季度即将迎来基金决战全年业绩排名的关键时期,明星基金经理此时的调仓换股方向尤为重要。锤子财富2020-10-28 20:03:450000信托公司接窗口指导:压降融资业务规模必须完成

来源:证券时报证券时报记者杨卓卿岁末临近,作为监管考量的关键指标,信托公司融资类业务的压降情况如何呢?证券时报记者获悉,多家信托公司近日收到来自监管部门的窗口指导,要求严格压降融资类信托业务规模,保证完成此前设定的压降任务。值得注意的是,由于部分信托公司存在融资类业务压降不达标的情况,在此次窗口指导中被要求全面暂停融资类业务。监管部门督促完成20%压降任务0001信用卡分期还款和还最低还款额,哪个更划算?

生活中,对于大多数持信用卡消费的小伙伴来说,如果账单不能一次还清,一般都会申请分期还款或还最低还款额,然而哪种方式更划算呢?让小编来告诉你吧!一。还最低还款额和分期还款,该怎样申请信用卡的最低还款额会明确列在当期账单上,无需申请,可以直接按最低还款额还款,银行会自动鉴定。而申请分期还款,通常得满足以下几个条件:1.申请单笔消费分期要达到各银行规定的最低申请金额,一般单笔最低500元左右。0000消费信贷是如何影响消费者买买买的?

作为一种金融工具,消费信贷被广泛认为有促消费的作用。理性消费者将其当作融资、消费、支付的工具。但同样的,消费者也会将其用于购买并不需要或者远超过自己实际支付能力的商品。消费信贷会超出“工具属性”,被冠以各种负面的评语,正如当下人们对于“消费信贷”的反思一样。但是,消费是以消费者为中心的行为。显然,消费信贷并没有自动购买的功能,那么,消费信贷到底是如何影响消费者进行买买买的?一锤子财富2020-12-08 12:28:370000内幕:信贷员不告诉你贷款被拒原因的理由

人生不如意本是平常之事,毕竟失败是成功之母这句话绝非凭空而起。不少人屡败屡战,屡战屡败,找到问题的症结,重整旗鼓,终获成就。不过,反过来说,也并非所有人在历经失败后,都可通往成功。原因在于,失败并不可怕,可怕的是没有“对症下药”,扭曲了原本正确的事情,让事态距离美好的结局渐行渐远。0000