内幕:信贷员不告诉你贷款被拒原因的理由

人生不如意本是平常之事,毕竟失败是成功之母这句话绝非凭空而起。不少人屡败屡战,屡战屡败,找到问题的症结,重整旗鼓,终获成就。不过,反过来说,也并非所有人在历经失败后,都可通往成功。原因在于,失败并不可怕,可怕的是没有“对症下药”,扭曲了原本正确的事情,让事态距离美好的结局渐行渐远。

远的不说,单说眼下各位最为关注的贷款一事吧。贷款之路不可能所有人一路平坦,畅行无阻,总会由于这样或那样的原因,不符合申请要求,而遭拒绝。出于好奇,也可以说成是出于向正确的方向“钱”进,经贷款失利后,人们总是要向信贷员问上一句:因何拒贷。然而,信贷员果真会告诉你实情吗?不尽然。告诉你被拒贷的理由有千万种,但不告诉你实情的理由却只有一个,即防止造假。防止你用造假后的资料,重新提出贷款申请,给贷款机构带来不可估量的资金风险。所以说,贷款被拒后,自省很是重要,至少要从以下几方面展开自我反省。

自省一 贷款用途是否合理

无论是抵押贷款还是信用贷款,都应归属为消费贷款。既是消费贷款,顾名思义,仅支持用于购车、旅游、装修、医疗、进修、购买耐用品等消费领域,禁止用于投资、购房等高风险项目。所以说,如果你违背了上述原则,踩进了雷区,贷款被拒十有八九。

自省二 个人资质是否满足

相信无论是哪家银行的信贷产品,都会对申请条件作出明确要求。譬如,只接受收入为4000元以上人群的贷款申请;只满足信用良好人士的贷款需求;在现单位工作必须达到半年以上,并能提供银行流水作佐证……一系列诸如此类的申请条件,并非形同虚设,每一项都是不可降低的审批指标。所以说,仔细阅读申请要求,哪项要求不达标便会不言自明。

自省三 申请材料是否合规

申请材料时常和申请条件同时进入人们的视野,往往在同一页面所清晰呈现。譬如,要求提供近半年的银行流水,并且银行流水上展示的月收入至少为3000元;近3个月的水、电或燃气缴费单;工作单位开具的工作证明;二代身份证等等。回顾此前递交的哪些申请材料不合要求,症结便会水落石出。

自省四 当前是否已有负债

出于对还款能力的考核,收入负债比往往成为多数银行的一大审批指标。通常而言,月供不得超过月入的50%,否则会让人产生还款能力堪忧,影响正常还贷的疑虑。银行如何了解负债情况呢?通过信用报告的查看,便可以对借款人当前负债的有无,和月供金额做到了如指掌。举例来说,如果收入为1万元的你,当前有一笔未还清的房贷,月供为5000元,那么再次申请贷款,很可能遭到拒绝。如果你为此类情况,不妨尝试更换贷款行,平安银行的信贷产品——新一贷,便可以向房奴、车奴敞开大门,其不在乎你收入负债之比,只要你信用良好,即可获得月供45倍的贷款额度。

中国企业500强榜单揭晓!(全名单)

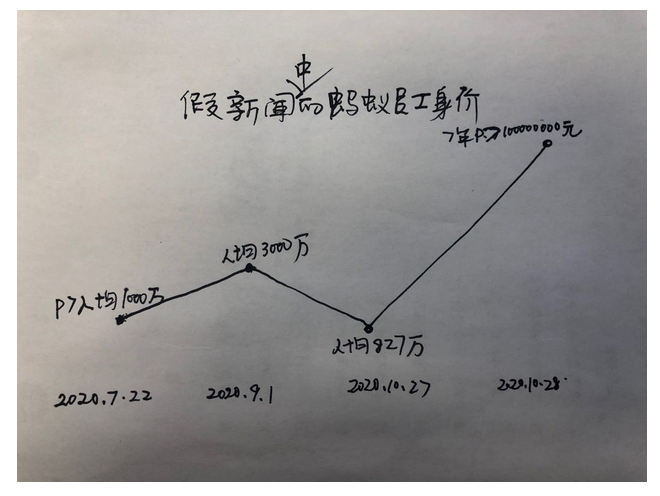

来源:经济日报9月28日,中国企业联合会、中国企业家协会发布“2020中国企业500强榜单”。中国石油化工集团有限公司、国家电网有限公司、中国石油天然气集团有限公司分列前三位。从2020中国企业500强的数据分析来看,呈现以下四个特点:0000蚂蚁上市员工身价千万、人均一套房?支付宝回应

来自:新浪科技10月28日消息,蚂蚁集团IPO初步询价完成,确定最终每股68.8元。有媒体估算,根据链家数据,蚂蚁员工人均可在杭州买一套283平米的大房子。对此,支付宝官方发文回应:我没有千万身家,也买不起283平米的大房子。但现在没有不代表以后没有,梦想还是有的,我会加油的!锤子财富2020-10-29 19:15:380000业绩与估值双升可期,大资金配置需求上升!

原标题:业绩与估值双升可期,大资金配置需求上升!国家统计局公布的前三季度国民经济运行数据显示,三季度中国GDP环比增速明显好转,四季度经济复苏苗头显现。多家券商在年度策略报告中提到,顺周期行业配置逻辑顺畅,有望接棒上半年表现亮眼的科技、消费两大领涨板块,为本年度最后一个季度带来一波行情,并成为稳定2021年A股市场的重要力量。锤子财富2020-12-11 20:37:080000Erik Voorhees:机构将保护比特币免受政府的过度控制

ErikVoorhees说,比特币人应该接受机构采用,因为这会使所有人保持诚实。ShapeShift.io首席执行官兼创始人ErikVoorhees表示,机构投资者将在确保像比特币(BTC)这样的加密货币的未来中发挥重要作用。锤子财富2020-12-08 13:34:290000