题材回暖,碳纤维细分领域龙头股还会有4波主升预期

原标题:题材回暖,碳纤维细分领域龙头股还会有4波主升预期

近期市场经历过年内新高之后,沪指一度调整,而调整过程中,创业板连续反弹,今日更是大涨超3%逼近年内新高。与此同时,沪指12月13日探底回升后连续回升,整体反弹下,仍保持向好的趋势。至此,市场向好逻辑未发生改变下,跨年行情以及春季行情的期待依然较强。

今天分享一支碳纤维行业领军行业个股,有望打造全产业链龙头

亮点一:我国碳纤维行业领军者,有望打造全产业链龙头

现有适用于军品的小丝束碳纤维产能 3100 吨/年,预计 2022年以后投产适用于民品的大丝束碳纤维 1 万吨/年。产能虽然不是国内最大的,但在技术性能、稳定生产、产业链一体化和生产成本这4 个层面的综合竞争优势是最大的。目前,已具备军品高性能碳纤维稳定生产能力,受益于我国军费预算开支提高;同时,在低成本风电碳梁等民品碳纤维技术不断突破,市场份额提升。随着民品大丝束碳纤维产能投产,公司有望驶入成长快车道。公司还在加速拓展下游的碳纤维复合材料领域,有望打造我国碳纤维全产业链龙头。

亮点二:我国碳纤维产业已进入全面进口替代的最佳时期

从发展阶段看,欧美碳纤维产业已从技术积累、需求探索、工业化、产能放大、充分竞争、发展到现在的并购整合阶段。这个阶段是产业进入存量优化的标志,是中国产品全面进口替代的最佳时期。而且,碳纤维产业是政策驱动型产业,在国家政策扶持下和进口产品政策约束下有利于我国碳纤厂商对外竞争力。在国家政策支持下,我国碳纤维产业正突破大规模稳定生产的技术门槛,未来在需求牵引下有望实现跨越式发展。

亮点三:赛道具备龙头潜力,未来 10 年有望经历 4 个成长阶段

军品业务在役型号放量周期到来,新型号逐步落地,支撑军品业务持续稳健增长。

军品碳纤维业务是公司的压舱石,更是催化剂。

一方面,我们认为我国先进战斗机、舰载机、通用直升机等机型是军事装备建设投入的重点方向。公司作为核心供应商有望受益于在役型号的放量周期,以及新型号带来的增量空间。另一方面,光威利用军品业务带来的稳定现金流进行民用技术、低成本碳纤维技术、碳纤维复合材料应用技术开发,可以更高概率地抓住下游需求爆发带来的机遇。

风电碳梁业务伴随着补贴退坡带来的风机大型化趋势而迎来新一轮增长周期。

公司的风电碳纤维业务有望迎来新一轮爆发期。

一方面,2021 年海上风电补贴退坡带来抢装周期,降低成本的需求将推动风机大型化趋势,促进碳纤维的大规模应用;

另一方面,维斯塔斯碳纤维碳梁风电叶片专利将于 2022 年 7 月到期,有望带来风电碳纤维需求快速增长。

最后,公司内蒙古低成本大丝束碳纤维产能将于 2022 年建成,并实现对风电碳梁业务的配套。三者共同作用将推动公司风电碳梁领域营收和盈利能力的大幅增长。

公司大力发展碳纤维的下游复合材料制造技术,有望沿产业链条从碳纤维向 10 倍空间的碳纤维复合材料领域稳步推进。

据我们测算,碳纤维复合材料的市场空间是碳纤维的近 10 倍,到 2030年有望超过 1600 亿元。我们对光威专利分析发现,公司的复合材料布局了多个下游领域。军工方面,公司拥有战斗机复合材料进气唇口、舰载战斗机弹射部件以及复合材料发射筒等碳纤维复合材料零件的制造技术;民品方面,公司技术储备涉及各类支架、管材以及机械工业用臂架等领域。

C919、C929 及通用航空逐步落地带来国产民用航空碳纤维及复合材料千亿级市场,或成为光威复材下一个逐浪市场。

一方面民用航空的碳纤维需求巨大,据奥赛测算,C919 对碳纤维需求空间或达 41 亿元,对碳纤维复合材料需求空间高达 389 亿元。双通道C929 的碳纤维和复合材料需求量更高。另一方面,俄罗斯民用大飞机发展中,碳纤维和复合材料供给被美日制裁给我国发展民用大飞机敲响警钟,长期看国产碳纤维和复合材料配套是必然。最后,光威复材拥有军用战斗机碳纤维材料生产和服务的良好基础,未来有望加速切入民用大飞机领域。

创维数字2023年第一季度营收23.42亿 净利1.17亿 远期外汇投资损失增加

挖贝网4月23日,创维数字(000810)发布2023年第一季度报告,公告显示,2023年第一季度营业收入为2,342,266,376.99元,比上年同期下滑15.45%;归属于上市公司股东的净利润为117,354,536.34元,比上年同期下滑43.62%。报告期内经营活动产生的现金流量净额为-318,165,319.35元,总资产10,553,478,044.42元。0000四川省拥有1个三线城市:宜宾无缘,8个四线城市,11个五线城市

四川省,在经济发展上拥有一定的人口优势,在2022年的常住人口达到了8374万,比上一年增长了2万,相当于德国的人口。在人口红利下,四川省是快速发展,在2022年的GDP达到了56749.8亿元,位居全国第6,中西部第2。在机械冶金、水电能源、医药化工和电子信息领域都是国内领先水平。锤子财富2023-05-12 18:35:5900003月下旬美国商业银行贷款规模创历史最大跌幅 存款流出亦在延续

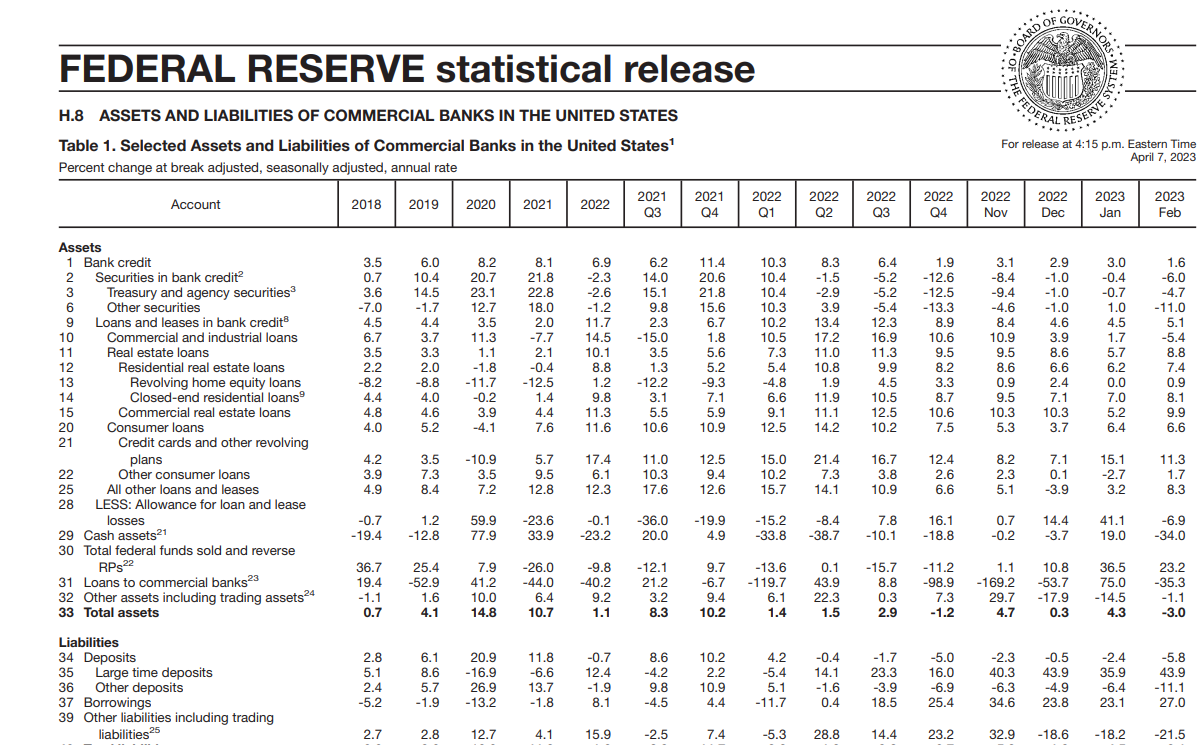

财联社4月8日讯(编辑史正丞)虽然美股市场已经淡忘硅谷银行破产的冲击,但美联储的高频商业银行数据却显示“这件事还没完”:除了美国银行业贷款规模出现史无前例的下滑外,高利率环境下的“存款搬家”也在持续。这些结论源自于美联储每周五发布的《在美商业银行资产和负债表》(简称H.8表),在银行业暴雷后,这张表格受关注的程度出现骤然提升。媒体滚动2023-04-08 22:12:370000