黄金牛市为什么带来了投资焦虑?

当前正处于牛市中的黄金市场格外引人瞩目。伦敦现货金价从2019年6月开始起步,至2020年8月上旬加速超越9年前的峰值记录,最近在每盎司2000美元附近整理。尤其当股神巴菲特一改过去的鄙视,开始在今年第二季度买进金矿股巴里克黄金,行情变得更加非同一般。对于大众投资者而言,这种新机会的崛起像谜一样,让人兴奋。几乎任何交易品种的牛市都受投资者的欢迎。但是,黄金不同寻常。它的牛市又让站在对立面的诸多主流资产类型黯然失色,自然也会给专业投资者及主流观点带来挑战和焦虑。

有关黄金市场逻辑的解读历来复杂多变。牛市基础成因较多,而熊市根源单一。这一点与所有金融市场几乎没有什么差别。如果论及差别,那么最突出的一点就是黄金作为一种特殊的、另类的安全资产,它的行情表现经常与其他资产市场背道而驰或者不甚相关。在现代投资(000900,股吧)组合管理领域,这种差别化特征被认定为有助于改善资产配置绩效。同时,它也给管理人带来了苦恼。毕竟协调两种互为对立面的事物,同时驾驭两种不同的分析逻辑,与处理主流大类资产之间的相关性与配置绩效显著不同。有时,看多了黄金,就很难再看上其他;反之亦然。

在主流的定价分析方法中,以美元标价的国际金价主要与美元指数、美股指数、实际利率具有负相关性的因果关系。从最近一年多的短期牛市来看,实际负利率影响最为显著。这段时期发达国家越来越普遍的实际负利率是当前最经得起时间检验的成因及事实。实际利率是名义利率扣除通胀因素的结果。通胀指标又分为现实的通胀率(如CPI)和预期通胀(预测值或抗通胀国债利率的隐含值)。最初欧元区央行实行负利率政策,消除了黄金持有的机会成本,导致当地资金大幅流入黄金类ETF。从2019年6月起,美国实际利率(经CPI调整后的10年期国债利率)陷入负值并迅速下降,恰与最近一轮黄金牛市的起点重合。在更短的近期,美国7月份CPI数据与当前抗通胀国债隐含预期通胀率都明显上升,叠加同期美元指数疲软与长期名义利率波动的影响,导致国际金价在高位大幅震荡。当然,还有更多的分析视角和影响因素可供解释。例如,日趋宽松的货币和财政政策、疫情冲击、逆全球化及国际关系紧张等。

黄金市场观点中不乏值得警惕的陷阱和迷惑。就常见的陷阱而言,在最近一年多的牛市中,美元指数与美股的表现具有一定的欺骗性。在新冠肺炎疫情发生之前,由于美元指数与美股的上升周期持续更久,且更受市场关注,黄金市场早期异动的锋芒被掩盖了许多。疫情蔓延至今,黄金则又与科技股比翼齐飞。传统观念下的安全资产与高成长的风险资产居然表现出较高的正相关性。同时,实物黄金消费品的零售低迷、日益增多的卖出兑现与黄金类金融市场的大规模资金涌入,也从另外一个侧面形成了鲜明的对照。正因上述欺骗性,金价几乎是在多空观点胶着的不确定环境中完成上涨的。最常见的迷惑,可能莫过于黄金的避险功能。这也可能是主流观点中最言不由衷的说辞。近半个世纪以来,它自身的价格行为大起大落,又何以避险呢?近期的黄金市场已经高度金融化,具有高风险特征。

此外,复杂而敏感的资产配置效应也让人难以捉摸。根据世界黄金协会2019年底的数据,黄金的私人投资规模仅4万吨(约合2万亿美元)。与价值逾百万亿美元的国际化主流大类资产相比,黄金的配比较小。正因如此,它的配置偏好和占比的微弱变化可能对价格产生较大的边际效应。当前的牛市离不开大型金融买家持续积聚的配置效应,如自2009年以来全球央行的不断增持,从2016开始机构投资者对黄金类ETF与期货市场头寸的加仓。配置效应的发挥又根源于具有很大不确定性的国际货币和金融形势以及重要制度规则变化。

因此,金价是国际金融市场对投资者焦虑,或者谋取未来某种选择权的一种定价。在新形势与规则形成之前,它仍然是非常坚硬的泡沫。

杭州银行:4月24日将解禁限售股2.96亿股

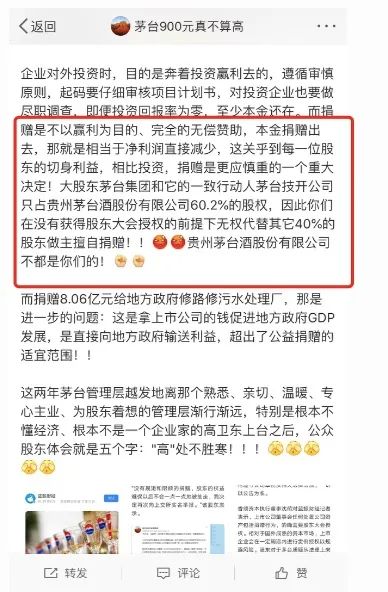

4月18日,杭州银行发布公告称,4月24日该行将解禁限售股2.96亿股。公告显示,杭州银行于2020年4月向红狮控股集团、杭州市财政局、苏州苏高新科技产业发展有限公司和苏州新区高新技术产业股份有限公司等4家特定对象非公开发行A股股票8亿股。非公开发行新增股份已于2020年4月23日在中国证券登记结算有限责任公司上海分公司办理完毕股份登记托管手续。0000遭投资者实名举报,贵州茅台陷“捐赠风波”

来源:国际金融报社因遭投资者实名举报涉嫌违规违法捐赠,贵州茅台近日处于风口浪尖。12月1日中午,举报人微博用户“茅台900元真不算高”在接受《国际金融报》记者采访时再次强调,贵州茅台董事会擅自捐款,未经过股东大会审议,有违规操作之嫌。自10月26日至今,其先后向上交所、证监会、国家信访局等多部门进行了实名举报。锤子财富2020-12-03 17:52:540000多省中小银行下调存款利率原因何在?多家机构认为是对去年9月存款利率下调潮的补降

近日,部分中小银行下调存款利率引发市场关注和热议。仅4月以来,就有河南省(河南省农信社调整人民币存款利率,多家省内农商行下调挂牌利率)、广东省(如南粤银行、广州银行、澄海农商银行等)、湖北省(如武穴农商行、黄梅农商行、罗田农商行)多家银行纷纷下调存款利率。事实上,从2022年来看,有过两次调低存款利率潮,分别是去年4月和9月份,这和当时贷款市场报价利率(LPR)的调整有关。0000基金投顾服务再迎新 首批独立基金销售试点机构“到齐了”

来自:北京商报又一独立基金销售试点机构上线投顾服务。10月22日,盈米基金旗下专注于个人服务的理财平台“且慢”正式推出“四笔钱”投顾服务升级计划。至此,包括盈米基金在内的首批3家独立基金销售试点机构正式齐聚投顾服务。0000中消协消费警示:“擦亮”双眼 警惕各类不良“校园贷”陷阱

来自:中国消费者协会“校园贷”是主要面向大学生群体的一项借贷业务,其初衷主要是为家境贫寒的学生提供贷款完成学业,或是为解决在校生创新创业解决资金短缺问题。但是,由于当前“校园贷”市场存在办理贷款业务门槛低、经营者资质参差不齐、身份审核形同虚设、合同信息不透明、风险提示不充分等一系列问题,导致一些不法借贷机构将“校园贷”变成了“校园害”,造成了不良的社会影响。0001