从负债到收获「睡后收入」,他只用了2年

刚开始工作的时候,谁没做过“月光族”呢?

重点是随着薪资的提升、对金钱认知的提升,要逐渐存得下钱、赚得到被动收入。

今天为大家请来向上生长的树,听他说说,他是如何从负债到攒下钱,再到钱生钱的。

大家好,我是向上生长的树,和大家一样,是一名平平无奇的打工人。

可能从小受到家庭影响,一直本着“没钱也要对自己好”的理念,对于自己喜欢的东西从不心疼下手,特别是数码产品,所以刚上班的几年里都是月光族。

有一次在买了学习设计用的电脑后,次月无力偿还花呗,生活一度陷入了窘境,最后还是老妈暗中做了我的“后援部队”,才化解了我的“金融危机”。

那段时间,我天天都在想着“如何快速挣钱”等等诸如此类问题,但结果都是无功而返。

直到在喜马拉雅电台中遇到了简七,通俗易懂的理财故事,让我对理财产生了兴趣,并领取了「52周存钱法」表格。

照着「52周存钱法」攒了一年后,我存下了第一桶金——13780元,买下了心仪已久的吉他和摩托车。

这让我对理财有了好感和信心,决定继续探索下去。

简七的电台和公众号一更新,我就第一时间去学习,每天都津津有味。

随着时间的推移,我想要获取更深的知识,开始“百度”一些投资有关的名词定义,在网上学各路“大神”的投资方法。

但是多而杂的内容,又让我觉得“山重水复疑无路”。

想想认识简七到现在有2年多了,干货内容也值得认可,我就报名了《财富规划营》和《基金训练营》,决定给自己来笔知识投资。

事实证明这笔投资非常成功,系统性的学习帮我刷新了不少误区,也把我这2年的零散知识串了起来。

作为一名学长,跟大家分享一部分,我现在的理财方法:

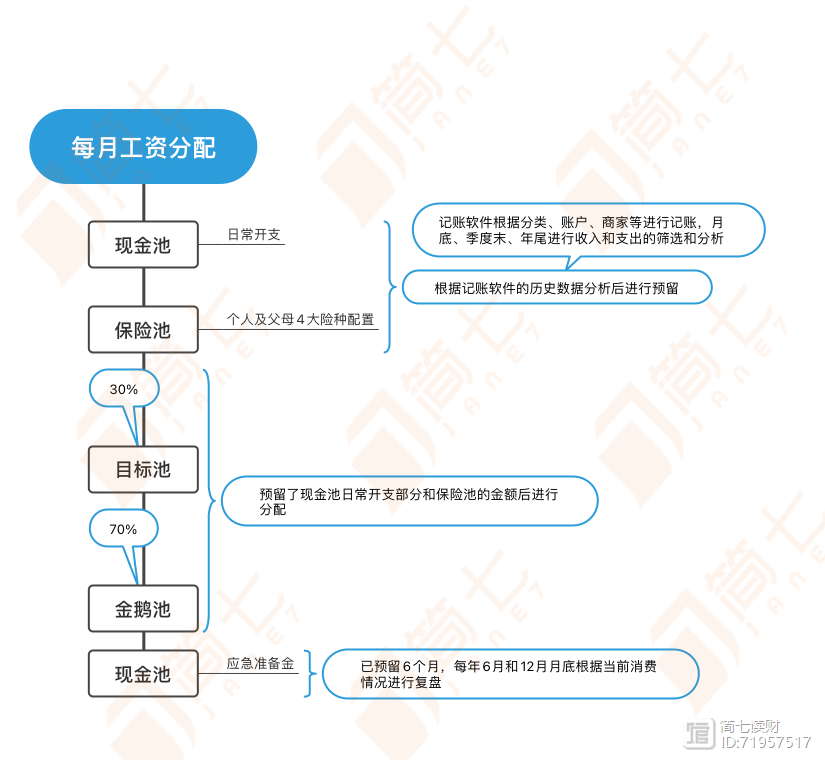

很多人接触了理财之后,第一件事就是学习记账,我也一样。

记账一方面是为了明白自己的资金动向,另一方面是盘点自己的资产。

根据自己喜欢的风格类型,选择一款软件进行记账后,每个月、每个季度、每年,都能得到支出和收入的分析。

我会根据历史数据,做好下个月、下个季度、明年的支出规划。

有了支出规划,再结合财富水池模型,对每个月的工资进行分配。

首先我会根据规划,留出下一个月的日常开销,开销又分为线下消费和网购,分别放入零钱通和支付宝。

其次,我会留出保险的月度费用,存入货币基金,时间到了再转到银行卡,让保险公司自动扣费。

我的工资是浮动的,减掉支出预算后不是固定值,所以更偏向于将剩下的钱进行百分比分配:目标池30%、金鹅池70%,有时会根据具体目标适当地调整。

向上生长的树工资分配方法

目标池帮助完成自己的心愿,属于短期的投资。

最近几年都有生日旅游的喜好,所以会在每个月买对应期限的理财。

比如生日当月买的是1年期的理财,次月则是329天甚至再少几天的理财,以此类推,以便能够在明年生日,完成旅行计划。

当然,旅游前多做一下功课,规划交通、景点门票、住宿等费用,能在省下一笔钱的同时玩得更尽兴。

最后是金鹅池:投入长期不用的闲钱,进行复利生息,增加“睡后收入”。

很早就在简七学到了「基金定投」概念,这2年来也一直在做每月定投。

在系统学习之前,一直把这个投资方式当作目标池使用,所以一会儿存、一会儿取,投资的节奏一直不太顺。

学习了之后才知道,「基金定投」应该纳入金鹅池的范畴,是一件长期增加被动收入的事。

可能有熟悉财富水池模型的同学问:现金池不是还有应急准备金部分吗?怎么不规划?

其实这部分我早就预留出来了,每年还会在6月和12月,根据当前消费情况复盘应急准备金的额度,看情况往里再多囤点钱。

在完成了财富规划的学习后,我接下来将进入基金的学习探索,希望能通过学习,拥有更明智的策略和操作,能在长期投资中多赚一些。

感谢简七,在我陷入负资产的迷茫时,拉了我一把,让我从摆脱月光到学会攒钱,再到开始投资赚取“被动收入”。

我会跟着简七,继续朝着财务自由而奋斗!

感谢向上生长的树2年多的信任,也很高兴见证、参与了你的成长,从摆脱负债到攒下第一笔钱,再到现在学习钱生钱,是他的果断行动,为自己带来了回报。

祝向上生长的树打新债多多中签,零花钱频频进账~

课程中有班主任手把手教你,燚用来分配工资的财富水池模型,你还可以学会通过打新债,躺赚点零花钱。

数字人民币来了!

今天,单位通知每个人都要注册“数字人民币”,注册成功后报给单位,通知上还特别强调了“涉及代发工资”。说以后发工资就发到这上面,不再打到卡里。我虽然心里抵触新鲜事物,但也不敢怠慢,毕竟和工资挂钩啊!数字人民币是人民银行发行的数字形式的法定货币,是和实物人民币等价的。据说更便捷安全。怎么注册呢?请教了同事。同事告诉我先在手机应用市场内搜索“数字人民币”,下载“数字人民币”App。锤子财富2023-07-26 20:34:430000综合评分不足怎么贷款?

贷款被拒绝是一种什么体验?有人因为征信问题被拒绝;有人因为工作收入被拒绝;还有人因为行业限制被拒绝;甚至是因为综合评分不足被拒绝!!而综合评分是什么呢?综合评分不足要怎么贷款呢?锤子财富2020-10-16 16:43:230000从「月光」到存款10万 ︱小白理财清单(内附工具)

上周,我收到了一个读者的来信:简七,你好!我是一个普通本科毕业的大学生,毕业3年来一直月光0存款。直到上个月,妈妈生病入院,急需一笔医药费,向我求助我却帮不上忙。想来,父母辛苦培养我上大学,如今身无分文,仅能维持自己的温饱,觉得自己很丢脸。但想理财,却不知从何做起?能给我一些建议吗?迷茫的子卿 简七读财2023-07-30 10:22:280000

简七读财2023-07-30 10:22:280000《一本书看透股权节税》:“冠亚讲书”第14期

这是我的第292篇原创文章大家好,“冠亚讲书”第14期(2023年第2期)又要跟大家见面啦!今天我们分享的书籍是李利威老师的《一本书看透股权节税》。一直关注我的朋友可能都知道,我们在“冠亚讲书”第7期曾经讲过李利威老师的《一本书看透股权架构》。锤子财富2023-07-28 00:39:1700002023年银行监管新趋势新变化:加强合规,推动创新

2023年银行监管新趋势新变化:加强合规,推动创新随着金融领域的不断发展和变化,银行监管工作也在不断地更新和改进。2023年,银行监管将出现新的趋势和变化,主要包括加强合规和推动创新两个方面。一、加强合规监管合规监管是银行监管的重要内容,它直接关系到金融市场的稳定和良性发展。2023年,银行监管将进一步加强合规监管,主要有以下几个方面:0000