养殖亏损面超60%,中小牧场被迫杀牛止损!奶业遭遇15年来最冷“寒冬”

在经历了U字型反转后,中国原奶产业没过几年“好日子”,就重新面临周期性低谷。

由于国内乳制品消费疲软,叠加近两年国内原奶行业加速扩产,以及不断高企的饲喂成本,原奶的供需平衡在2022年末到2023年上半年被打破,养殖亏损面超过60%,中小牧场再次面临“杀牛”退出的困境。

在今日(7月19日)举行的2023年中国奶业发展战略高层论坛上,中国奶业协会名誉会长高鸿宾表示,当下中国奶业面临着2008年以来最难的时刻。

2008年来最难一年

“我牧场的收奶价格跌到3.6元/公斤了,已经低于成本价了。”河北一家大型牧场负责人徐刚告诉第一财经记者,由于本身养殖水平高、奶牛场设施齐全,在今年奶价下行中,徐刚的牧场合同收奶价格一直比较坚挺,但近期终于也“顶不住了”。

徐刚表示,目前值得庆幸的是,虽然收购价格下滑,但签约的奶企并没有限收,这样他还有腾挪的空间。但近期饲料价格又重新开始上涨,奶价还在走低,让他对后续市场前景感到担心,目前牧场也已经开始采取包括“杀牛”等措施,加快淘汰低产牛,而一些可淘汰可不淘汰的奶牛也加大了淘汰力度,用出售淘汰牛的款项弥补每个月的亏损,同时采取一些降本方式,比如减少非必要支出,培养优秀后备牛、发展种养一体、节省饲喂成本等,在徐刚看来,要“努力先活下来”。

相比之下,一些中小乳企的日子就更加艰难。今年5月,本报就曾报道,国内多地都出现了中小奶农合同断档,不得不杀牛退出的情况。

在今日论坛上,高鸿宾表示,目前无论是加工企业还是畜牧企业都面临严重的困难,这也是2008年三聚氰胺事件后,行业最困难的一年。疫情三年,受到消费者需求的推动,国内奶业的消费增速远超过去10年,但目前行业面临消费疲软、奶价下行、成本上升,给企业造成了巨大的困难和压力。

近期农业农村部最新奶价显示,内蒙古、河北等10个主产省份生鲜乳平均价格为3.77元/公斤,比3月时的3.97元/公斤,又跌去0.2元,相比2021年8月时4.36元/公斤的前期高点相差更远。

而近期饲料成本也再次上涨,WIND数据显示,豆粕现货均价在2023年初回落,3月跌至3808元/吨左右,但近期又回升到4332.6元/吨;玉米22省市平均价格也回升至2866.2元/吨,比2023年5月最低2743.9元/吨,有明显反弹。

一般而言,饲料成本约占奶牛养殖成本的65%到70%。江苏家慧生物科技董事长宋慧亭告诉第一财经记者,目前没有负债的大型牧场一般公斤奶生产成本在3.8元/公斤左右,在目前的奶价水平下,除了生产水平特别高的行业前20%到30%的牧场,以及资源能力有优势的牧场,其他牧场要想不亏损并不容易。

国家奶牛产业技术体系首席科学家李胜利在今日论坛上也表示,目前上游原奶行业亏损面已经超过60%,奶牛存栏数也在减少,国家奶牛产业技术体系辐射牧场2023年5月奶牛存栏量同比减少3.42%,3000头以下辐射牧场存栏则减少6.28%。而且今年厄尔尼诺现象导致国内多地高温、干旱,夏粮价格有所上涨,因此饲料成本依然会高位运行。而未来几个月也是牧场储备青储饲料的关键期,销售困难、资金紧张等问题会倒逼部分牧场加速退出。但预计2023年过剩生鲜乳总量预计会超过110万吨。

行业要如何脱困

2014年,由于市场供需失衡,国内原奶行业曾遭遇“过山车”式的周期起伏,特别是从2015年到2018年间,中国奶业协会公布的数据显示,国内50%的牧场陷入亏损,“倒奶杀牛”之下,国内奶牛存栏也大幅减少,根据国家奶牛体系的统计,国内奶牛存栏数从2014年的857万头下降到2019年的471万头。

2018年以来,触底后的国内牛奶价格进入上行周期,除了乳企大规模自建大型牧场外,国内养殖户也在加速扩栏或新建牧场,带来了原奶供给量的快速增长,2020年国内原奶产量甚至创下13年来增速最快,当年国内奶产量和奶价完成了U字反转。

但新周期来的格外快,2022年疫情影响下,国内乳制品消费增长疲软,导致了原奶供给阶段性过剩,叠加成本的上升,2023年上半年行业再次到了艰难的时刻。

对于目前原奶行业遭遇的困境,行业中也有诸多呼声,有声音认为应该进一步加强上下游利益联动机制等。

值得注意的是,国内下游加工企业在这一轮奶业的下行中已经扛下了相当大的压力。

李胜利透露,在2023年2月最难的时刻,国内乳企平均每天过剩喷粉储藏的生鲜乳高达1.08万吨,占收奶量的17%,到2023年5月,每天喷粉数在4000吨到5000吨,情况有所好转。

而高鸿宾在论坛上也公开表扬国内下游乳企,在行业困难的情况下,大乳企继续保持收奶,伊利和蒙牛一度日喷粉量都高达到5000吨和4000吨,而每喷粉一吨就直接损失1万元以上。

在参加中国奶业大会之前,北京东石北美牧场科技有限公司执行总裁苏昊在自己的公众号上发文称,2022年国内原奶产量是3932万吨,如果就算把28家上市乳企的净利润总和212亿全部拿来补贴原奶价格,不过也就是折合每公斤0.54元,空间有限。在他看来,解决奶业问题的关键依然是如何增加牛奶消费上。

荷兰皇家菲仕兰和中国乳制品工业协会公布的2023中国奶商指数显示,2023年,国内公众奶制品每日摄入约为240毫升,同时近三成公众能够每天摄入乳制品,但相比于2021年和2022年的260毫升和255毫升有所下降。

高鸿宾认为,奶业消费增长和国民收入水平属于正相关,因此国内奶业消费还有很大的增长的空间,并不是碰到了天花板,但目前行业碰到的问题并不是奶业自身导致的,消费疲软是各个行业面临的共同压力,但要渡过难关,依然要依靠奶企自身。这背后一方面是要靠科技进步,提升单产、提升效率和降低成本;另一方面依然要靠市场的扩大,提升牛奶消费,其中发展低温奶产品和奶酪产品是突围的主要方向。

在高鸿宾看来,当下国内奶业正迎来格局重塑、优胜劣汰的时代,国内规模以上乳企已经从815家减少至587家,未来集中度还会进一步上升。在其他发达国家,奶业发展也曾有相同的发展轨迹,比如美国2010年到2021年10年间,养殖场数量从5.3万个减少了近3万个,但存栏和产量大幅增长。

阿斯利康再度助推中国本土药企出海,助益全球患者

阿斯利康正在加快将中国本土创新推向全球市场。近日,阿斯利康宣布,与中国本土生物科技企业诚益生物(Eccogene)就口服胰高血糖素样肽-1受体激动剂(GLP-1RA)ECC5004达成独家许可协议,获得在中国以外所有国家和地区所有适应症的开发和商业化ECC5004独家权益。这是阿斯利康中国早期临床项目授权许可中达成的最大一笔交易,公司累计将花费的金额高达20亿美元以上。0000珠海万达上市“大限”临近,考虑向投资者提供补偿

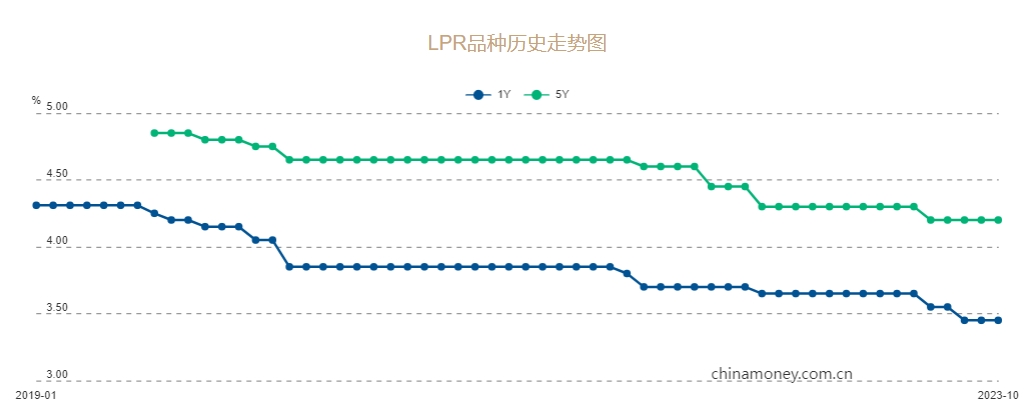

能否成功上市及超三百亿的回购款,已是万达最大的风险因素。珠海万达商管(下称“珠海万达”)的上市路再现波动。10月26日消息显示,珠海万达正与投资者商讨,若2023年底之前无法在港交所上市,该公司试图避免向上市前的投资者偿还约300亿元的股权回购款,同时考虑向投资者提供补偿,目前此项讨论还在初步洽谈,并未形成最终决议。000210月LPR为何“按兵不动”?未来还有下调空间吗?丨火线解读

机构认为,在年内已进行两次降息、经济基本面逐步改善且近期汇率承压的环境下,短期内政策利率持稳,10月MLF实现“量增价平”续作,也使得本月LPR报价调降的概率大幅降低。10月20日,央行公布新一期贷款市场报价利率(LPR)报价,1年期和5年期利率均维持不变。10月LPR利率不变锤子财富2023-10-20 12:35:020000美国债务上限谈判进入关键周,大摩全球首席经济学家:这次政治失误的风险或比前几次高

卡彭特说:“即使我们假设历史重演,即债务限额在最后一刻提高,银行系统当前的风险也会被放大。”美国总统拜登与国会共和党人围绕提高债务上限的谈判进入关键的一周,双方希望能在支出水平和能源监管方面找到共同点,以避免灾难性违约。锤子财富2023-05-16 14:02:430000存款保险、农信社改革……事关金融稳定,央行重磅发布!

稳步推进金融稳定保障基金筹集积累和规则制定工作,推动金融稳定法早日出台实施。12月22日,中国人民银行发布《中国金融稳定报告(2023)》(下称《报告》),对2022年中国金融体系的稳健性状况进行了全面评估。《报告》指出,发挥好存款保险的风险处置职能,稳步推进金融稳定保障基金筹集积累和规则制定工作,推动金融稳定法早日出台实施,健全维护金融稳定的长效机制。0001