地产股债齐涨、碧桂园却“股债双杀”,房企流动性仍存忧

地产股、债持续大涨,碧桂园地产却再遭“股债双杀”。 截至7月31日收盘,地产板块掀涨停潮;地产债多数上涨,“19远洋02”、“18远洋01”、“21远洋01”、“21金地01”等涨幅居前。

碧桂园地产旗下境内债集体大跌,“20碧地04”跌超21%,“21碧地01”、“21碧地03”跌超20%触发盘中临时停牌。截至记者发稿,碧桂园(02007.HK)跌超6%、碧桂园服务(06098.HK)跌超8%。

有市场人士称,个别房企仍存在流动性风险,房地产行业回暖不会一蹴而就。

多只债临停,遭机构看空

7月31日,碧桂园地产5只债券触发临停。深交所公告,“21碧地04”、 “21碧地03”、“21碧地01”盘中成交价较前收盘价首次下跌达到或超过20%,触发临停。上交所公告,“20碧地04”、“20碧地03”交易出现异常波动,被临时停牌,且均跌超20%。

此前几日,碧桂园旗下股债已大幅下跌,接近“腰斩”,近4个交易日,“20碧地03”价格从84元跌至39元,“21碧地03”从88元跌至50元下方,“20碧地04”从价格从90元附近走低至33元。

多只大跌债券遭多家机构看空。中诚信国际7月27日发布报告将碧桂园集团主体及相关债项列入信用评级观察名单,包括“19碧地 02”、“19 碧地03”、“20碧地02”、“20碧地03”、“20碧地04”、“21碧地01”、“21碧地02”、“21碧地03”、“21碧地04”、“22 碧桂园 MTN001”、“22 碧桂园 MTN002”、“23 碧桂园 MTN001”、“23 碧桂园MTN002”等。

中诚信国际在报告中称,碧桂园地产的二级市场存续债券价格受市场下行扰动出现大幅波动,对其信用债融资渠道造成进一步负面影响,且预计短期内难以修复。

摩根大通一周前也发布报告调低碧桂园的评级。该机构在报告中指出,主要考虑到房地产业销售疲软、违约风险,及当局对再融资支持的放缓,将碧桂园及其物业管理子公司碧桂园服务的评级下调为“减持”。

碧桂园债券大跌的背后,是市场对其流动性的担忧。“从两个方面来看,碧桂园的流动性存在风险:一是其近来销售情况并无好转;二是其年内需交付的项目规模大,保交付任务较重。”某公募基金地产行业分析师对第一财经说。

流动性隐忧

7月31日,碧桂园债再度下跌与其公告公司中期盈利预计亏损有关。碧桂园早间公告称,公司预期半年度可能录得未经审核净亏损。据公告,碧桂园称,预计净亏损主要是受地产行业低迷、销售下行的影响,导致房地产业务结转毛利率下降,物业项目减值增加,以及外汇波动造成预期净汇兑损失。

受地产行业整体低迷影响,碧桂园上半年单月签约销售金额环比下滑剧烈。记者翻阅上半年经营数据发现,前6月其合同销售金额分别为220.1亿元人民币、248.5亿元人民币、250.1亿元人民币、226.9亿元人民币、182亿元人民币、160亿元人民币,合同销售建筑面积306万平方米、331万平方米、302万平方米、278万平方米、226万平方米、203万平方米。

“项目销售下行趋势未有改善,碧桂园流动性来源承压,即将到期的债券偿付能力受到极大的影响。”上述分析师说。

当前,碧桂园地产存在较大的信用债即期兑付压力。控股股东碧桂园控股合并范围内于2023年内到期及到回售期的境内外信用债规模较大,其中,于8月份及9月份到期及到回售期的信用债本金合计人民币103.48亿元。此外,据DM查债通,目前该公司还有存续债券17只,存续规模199.21亿元,2023年待偿还本金约32亿元,待偿还利息5.7亿元。

销售情况未见转好,公司手头现金流无法抵御债务偿还风险。从公司的账面资金来看,截至2022年年末,扣除受现金制约的192.69亿元,碧桂园流动资金1090.12亿元;减去五年后偿还债务项,截至2022年年末,公司有息负债共2674.62亿元,其中一年到期银行借款612.05亿元、一年至五年内到期借款974.90亿元,公司债券为323.19亿元。

碧桂园服务7月30日公告称,控股股东、董事会主席杨惠妍方面计划捐赠公司6.75亿股股份,占碧桂园服务总股本的20%,用作公益慈善用途。以上一交易日9.55港元/股收盘价来估算,以上股份总价值超64亿港元,约合人民币59亿元。这也令投资者感到担忧。

行业回暖仍要看销售端

近日,地产股债表现亮眼,与高层积极表态及一线城市密集跟进表态落实“适时调整优化房地产政策”有关。

“房地产板块短期炒作或接近尾声。”深圳前海融悦资产管理有限公司基金经理王章亮认为,房地产板块整体来看要保持谨慎,虽然当前有较大的政策预期,但是政策的目的是为了给行业“托底”,房地产的周期已处在夕阳的位置。

市场普遍认为,近期地产股债繁荣上涨背后,房企流动性仍存在忧患。一方面,房地产行业2023年到期债券逼近万亿元,大部分企业选择展期化解;另一方面,机构对房企信心低迷,新发债规模持续走低。

中银证券研报数据显示,2023年房地产行业国内外债券到期规模合计9580亿元,逼近万亿大关。今年前4个月已偿还债券规模3739亿元,仍有5841亿元待偿还债务,两个小高峰集中在7月、9月,分别达到1062亿元、938亿元。

东方金诚提供的数据显示,2023年上半年,地产债的发行规模为2064.2亿元,较2022年同期下降了0.6%,整体仍处于明显偏低的水平。其中,6月发行规模为244.6亿元,已连续两个月同比大幅负增长。

东方金诚分析师唐晓琳解读称,6月地产债发行规模与信用债整体发行水平出现背离,表明房企融资端出现收缩,或受近期楼市转弱、部分国有房企信用风险有所暴露等因素影响。“市场应持续关注房企销售端和融资端压力是否明显缓解。”她指出。

惠誉此前发布的报告强调,部分房企销售尚未有实质性好转,即便它们已采用展期或者分期兑付,同样可能面临偿债风险,因为这些房企的销售表现尚未实质性好转。

在中信证券首席经济学家明明看来,短期内融资支持政策或能改善主体流动性紧张情况,但长期仍需落实到销售基本面的修复上。“后续各机构可以关注销售情况较好、短期内债务压力较轻、仍具再融资能力的地产企业。”他说。

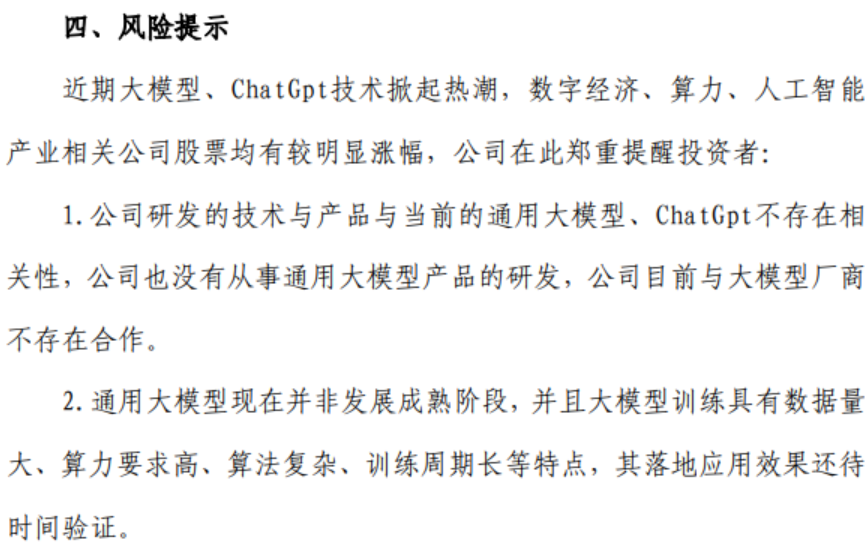

中科信息:公司研发的技术与产品与当前的通用大模型、ChatGpt不存在相关性

公司研发的技术与产品与当前的通用大模型、ChatGpt不存在相关性,公司也没有从事通用大模型产品的研发,公司目前与大模型厂商不存在合作。4月25日,中科信息发布股价异动公告,公司研发的技术与产品与当前的通用大模型、ChatGpt不存在相关性,公司也没有从事通用大模型产品的研发,公司目前与大模型厂商不存在合作。锤子财富2023-04-25 23:05:450000京沪同步优化楼市政策,东方甄选CEO孙东旭被免职丨一周热点回顾

其他热点还有:明年经济工作强调“稳进立”。中央经济工作会议强调"稳进立"中央经济工作会议12月11日至12日在北京举行。会议要求,明年要坚持稳中求进、以进促稳、先立后破,多出有利于稳预期、稳增长、稳就业的政策,在转方式、调结构、提质量、增效益上积极进取,不断巩固稳中向好的基础。要强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策,加强政策工具创新和协调配合。0000自动驾驶天生要跨越国界——元戎启行CEO周光专访

“未来三到五年内自动驾驶的行业格局会有大变化”今年9月在德国慕尼黑举办的国际汽车及智慧出行博览会(IAAMobility2023)迎来了众多的中国企业,参展中国企业总数达50余家,比2021年大约翻了一倍。这其中不仅有大量整车企业,也包括许多自动驾驶服务提供商,在现场颇受瞩目。展会期间,《第一财经》采访到参展的自动驾驶企业元戎启行的CEO周光,一起聊了聊自动驾驶技术出海那些事。锤子财富2023-09-11 08:17:230000三大股指低开,汇金出手能否加速A股筑底?

有业内人士表示,在大的外部环境未改变之前,难以出现超跌之后的持续反弹。A股持续下跌之际,中央汇金再度出手,买入交易型开放式指数基金(ETF)。10月23日晚间,中央汇金投资有限责任公司公告称,中央汇金公司当日买入交易型开放式指数基金,并将在未来继续增持。0000家居要闻|家具建材企业拿地,有人得手有人频频失利

房地产深度洗牌,让一些原本的“局外人”也跃跃欲试。房地产深度洗牌,让一些原本的“局外人”也跃跃欲试。今年以来,不少处在房地产下游的家具建材企业也开启逆向拿地的模式,打算“抄底”,但拿地的背后目的各有不同。0000