新型消费电子产品表现较好,AI打开更多想象空间︱果链跟踪

近期华为新机上市、iPhone15发布,带动了一波消费电子的新热度。那么,消费电子行业回暖了吗?

受地缘政治、行业周期和供应链等多重因素影响,全球消费电子市场需求疲软。IDC数据显示,2022年全球智能手机出货12.1亿万部,同比下降11%,创下自2013年以来的最低出货量,苹果等龙头厂商也出现不及预期的情况。

2023年以来,这种低迷的市况仍在持续,但出现了一定的结构性变化。传统消费电子产品,如手机和笔记本电脑等市场表现欠佳,而以VR头显等可穿戴设备为代表的新型消费电子产品表现较好。

新型消费电子产品出货量持续增长

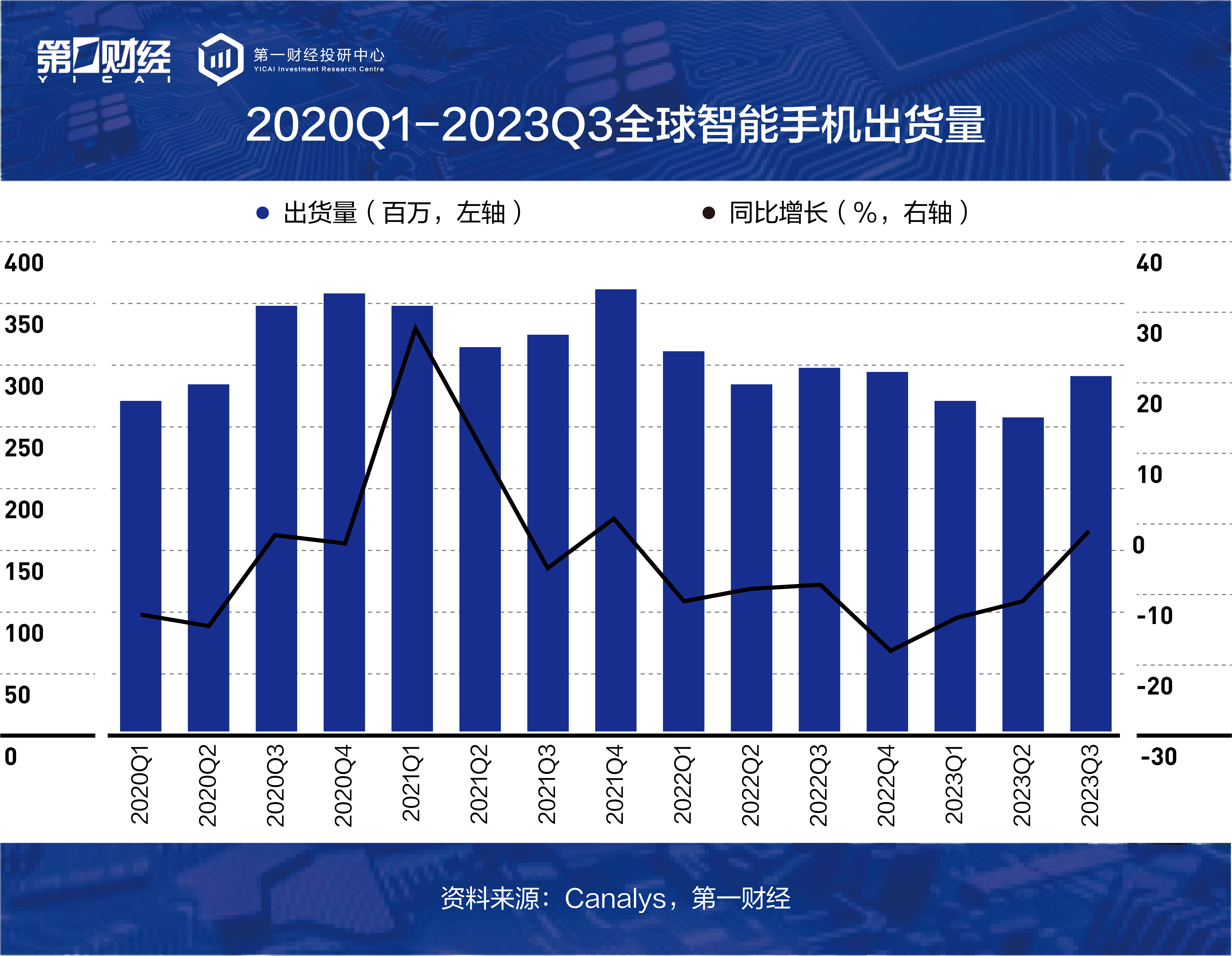

根据Canalys数据,全球智能手机出货量已经连续六个季度负增长,2023年第一季度出货量同比下降13%,第二季度同比下降10%,第三季度同比下跌1%,但市场衰退程度有所缓和,第三季度实现了环比两位数的增长。

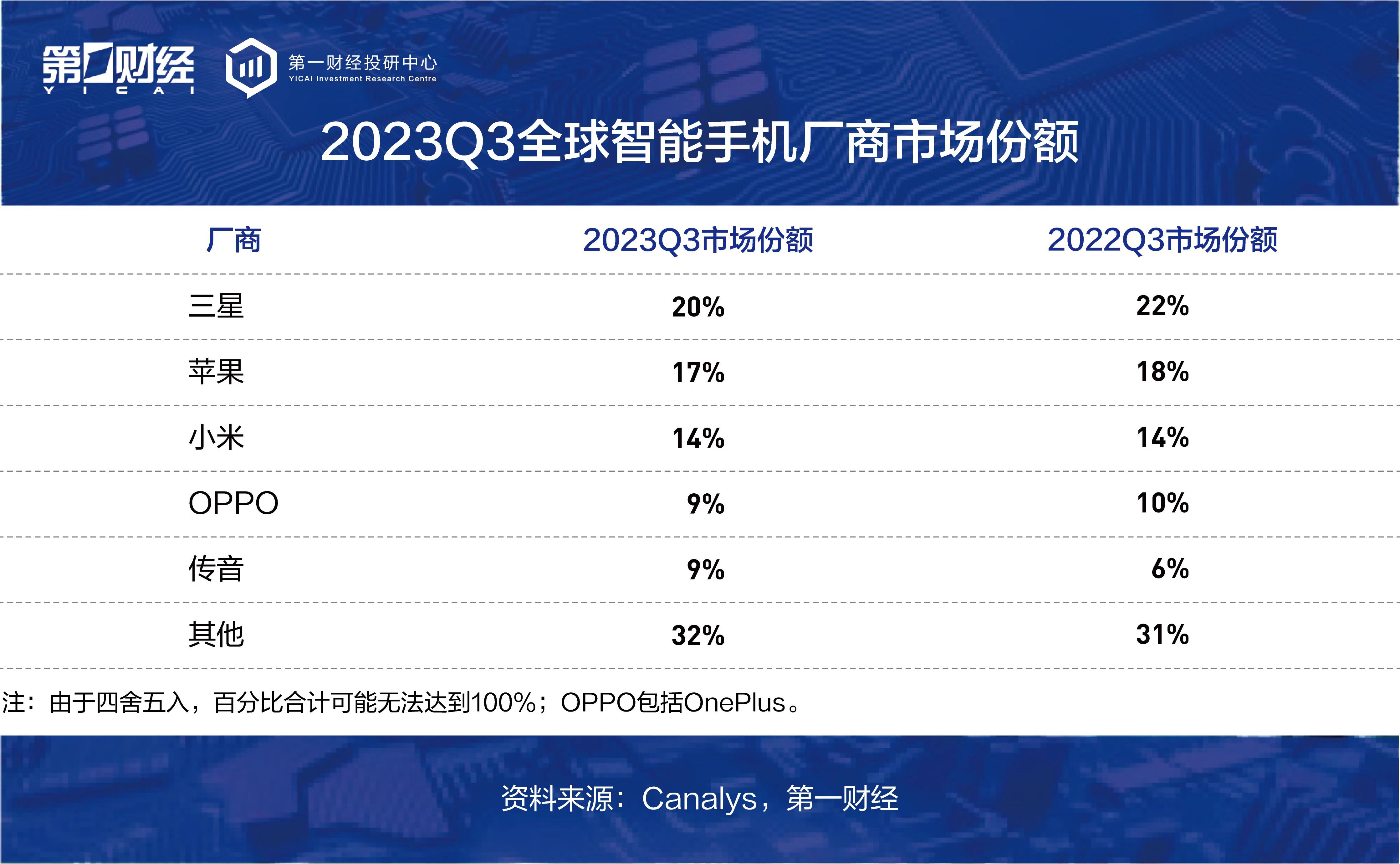

市场格局方面,2023年第三季度,三星市场份额占据20%稳居榜首,苹果以17%的市场份额保持第二。

个人电脑市场,今年二季度全球台式机和笔记本电脑总出货量依然呈现下滑趋势,但幅度有所收敛,三季度继续回升。

Canalys数据显示,二季度全球台式机和笔记本电脑的总出货量同比下降11.5%至6210万台。此前连续两季度出货量跌幅超过30%,第二季度的出货量环比提升11.9%;第三季度, 全球个人电脑总出货量为6560万台,同比下滑7%,为过去一年的最小跌幅。

Canalys分析认为,二、三季度库存水平进一步缩减,个人电脑行业将在2023年得到进一步改善,各个细分市场的出货有望在下半年逐步回升,但全年出货量仍将低于2022年。

与传统消费电子产品不同的是,随着AI、大数据等新技术和新应用的兴起,可穿戴腕带、AR头显等新型消费电子产品表现较好。

Canalys数据显示,2023年第二季度,全球可穿戴腕带设备出货量达4400万台,同比增长6%。

Canalys表示,“受益于日常生活中消费者对可穿戴设备的需求不断增加,可穿戴市场正在重新焕发活力,不同细分市场的需求也正在反弹。”

IDC数据显示, 2023年上半年,中国AR/VR头显出货32.8万台,同比下滑44%,其中AR头显出货6.8万台,同比上涨142%。

IDC预计,随着2024年初苹果MR设备Apple VisionPro在全球各地陆续上市,开发者热情将逐步高涨,从内容生态角度全行业将共同受益。

浙商基金智能权益投资部基金经理平舒宇告诉第一财经,2023年传统消费电子领域如手机、笔记本等产品的需求依然低迷,未来几个季度内也很难出现重大转变;而VR/AR等可穿戴的新型消费电子产品出货量持续增长,未来有望成为消费电子领域的“第二增长曲线”。

AI打开消费电子应用想象空间

2023年以来,chatGPT带动人工智能话题爆火,各行各业都更加关注AI技术。AI技术的发展和应用有望为消费电子产业带来新的增长机会。

“AI技术首先可以在开发端降低研发成本,很多代码的复用和debug可以借助AI来完成;其次在产品的用户体验端,AI的应用会拉近虚拟现实的距离,让用户体验更丰富真实。”平舒宇称。

西部利得基金经理陈蒙也对第一财经表示,AI技术的产品化落地,从商业化变现角度来讲,终端硬件产品是一个可能的落地形态,会在一定程度上促进渗透率较高的存量硬件终端产品换机,同时在一定程度上促进创新型电子产品的渗透率提升。

随着AI时代来临,消费电子的创新应用也将打开更多想象空间。

平舒宇对第一财经表示,VR/AR头显作为硬件在未来承载着大量可能的应用,例如日常办公、游戏和元宇宙等,此外随着硬件技术的不断迭代,VR/AR等可穿戴产品势必向着更轻更小的趋势发展,无意间降低了用户接受的门槛。“让我们大胆猜想,未来随着算法和应用的逐步出现和完善,AR/VR等可穿戴设备有很大可能取代现有的手机/手表,成为人们必备的电子产品。”

“随身智能助手也是想象空间较大的终端产品形态。”陈蒙补充道。

“随着AI技术、MR产品等新技术和新产品的不断发展和完善,我们有理由相信消费电子受新应用场景的带动会迎来新一轮增长。”平舒宇称。

消费电子产品的市场空间就是产业链公司业绩表现的想象空间。环旭电子(601231.SH)在接受机构调研时表示,消费电子类产品领域,智能手表、TWS、VR/AR/MR等智能型产品将在"AI "世代持续迭代升级,消费电子板块未来三年累计成长率预期有望超过30%。

王文涛部长会见美国商务部长雷蒙多

双方同意建立沟通渠道,就具体经贸关切和合作事项保持和加强交流。5月25日,商务部部长王文涛在赴美国参加亚太经合组织贸易部长会议期间,在华盛顿会见美国商务部长雷蒙多。双方就中美经贸关系和共同关心的经贸问题进行了坦诚、专业、建设性的交流。中方就美对华经贸政策、半导体政策、出口管制、对外投资审查等表达重点关切。双方同意建立沟通渠道,就具体经贸关切和合作事项保持和加强交流。0000冲高遇阻回落,北向资金持续净流出,A股“市场底”还有多远?

从以往来看,“政策底”到“市场底”一般时滞是3到6个月左右。重磅利好齐发后的首个交易日,A股放量冲高回落。截至8月28日收盘,上证综指收涨1.13%,深证成指收涨1.01%,创业板指收涨0.96%。两市成交额本月首次突破1.1万亿元,创今年5月9日以来新高。板块方面,券商、保险、房地产等涨幅居前,水产养殖、核污染防治概念表现活跃。0000机构今日买入这5股,抛售京新药业1.01亿元丨龙虎榜

当天机构净买入前三的股票分别是云赛智联、剑桥科技、中电港,净买入金额分别是1.70亿元、1.22亿元、1767万元。盘后数据显示,6月12日龙虎榜中,共26只个股出现了机构的身影,有5只股票呈现机构净买入,21只股票呈现机构净卖出。当天机构净买入前三的股票分别是云赛智联、剑桥科技、中电港,净买入金额分别是1.70亿元、1.22亿元、1767万元。锤子财富2023-06-12 17:47:390000央行重磅会议释放最新政策信号,稳增长还将继续加码

调降首付比和二套房贷利率下限,推动降低存量首套房贷利率落地见效央行释放稳增长政策还将继续加码的信号。人民银行网站9月27日消息,中国人民银行货币政策委员会2023年第三季度(总第102次)例会于25日在北京召开,向市场传递了积极稳增长、稳汇率、促楼市复苏信息,有助于提振市场对经济复苏的信心。0000生物医药整体表现不佳,但这个细分板块业绩却“一枝独秀”

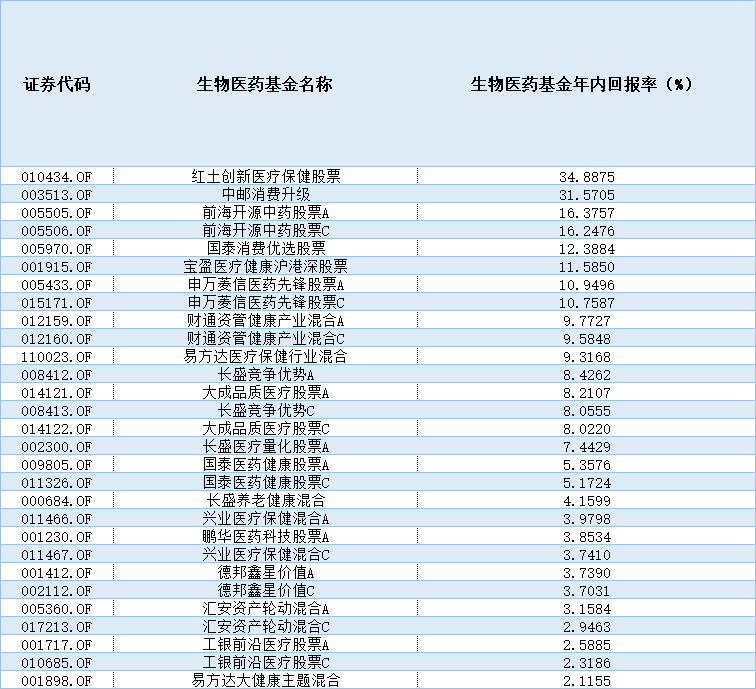

有市场人士将“中药”也归类为“中特估”,认为毕竟都是“中字头”。在医药基金整体表现不佳的大背景下,中药基金年内业绩却“一枝独秀”。具体而言,中证医疗指数、中证生物医药指数、中证全指医疗器械指数和中证全指医药卫生指数,年内皆录得负收益,而中证中药指数18.61%的年内收益,不仅逆市上涨,还领跑各类“医药、医疗”指数。锤子财富2023-06-12 11:17:510000