港股印花税将降至0.1%,百亿减税能否“疏通”流动性?

10月25日,香港特区行政长官李家超宣布,将股票印花税的税率,从现在的0.13%,下调至0.1%。此外,还将采取检讨股票买卖价差、降低市场资讯费用、改革GEM(H股创业板)市场等多项措施,持续促进股票市场发展。

港股调降印花税,此前已有征兆。今年以来,港股流动性持续低迷。港交所数据显示,2023年前7个月,港股平均日成交金额仅为1136亿港元,远低于2021年的1667亿港元,而印花税被认为是限制港股流动性的因素之一。8月中下旬起,香港证券及期货专业总会多次呼吁撤销股票印花税。8月底,香港特区政府成立促进股票市场流动性专责小组,并对市场成交量、股票印花税削减等多问题展开研究。

机构人士认为,港股印花税率重回0.1%,将在短期内提振港股市场,但中长期更多需要期待国内经济继续复苏支持港股市场发展。

利好落地下,港股似乎有重拾回信心的趋势。在连续三个交易日下跌后,恒生指数盘中涨幅一度达到2.79%,恒生科技指数盘中一度大涨近5%,但随后开始回落。截至收盘,恒生指数收涨0.55%,恒生科技指数涨2.16%。

港股下调印花税至0.1%

目前,港股印花税采取双边征收的模式,即买卖双方各按交易金额相应的比例支付。此次调整后,港股印花税重回0.1%区间。

港股印花税税率调降落地已进入倒计时。25日,香港特区政府公布《2023年印花税(修订)(证券转让)条例草案》(下称《条例草案》),该《条例草案》旨在修订《印花税条例》(第117章),以下调买卖香港证券、以及与此相关的某些证券转让书的印花税税率。该《条例草案》将于11月1日提交立法会进行首读。

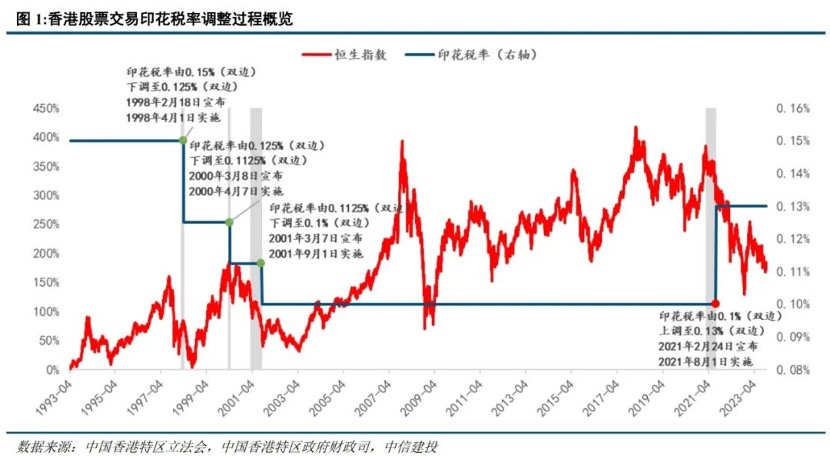

此前25年间,港股印花税历经多次调整,总体降多升少。香港税务局资料显示,1998年4月1日,港股印花税税率降至0.125%,2000年4月7日开始,印花税税率再次降至0.1125%,2001年9月1日税率降至0.1%。保持0.1%(双边)的税率长达20年后,港股印花税税率在2021年8月1日上调至0.13%。

图片来源:中信建投

回顾近三年的行情,2021年的印花税调整也成为港股由热转冷的关键时点。中泰国际研究部主管赵红梅分析,2021年港股印花税调高后,2022年港股日均成交额同比下跌25%左右,2023年1~7月平均每日成交额仅1136亿港元。

根据wind数据显示,港股印花税调升首年(即2021年8月1日~2022年8月1日),港股的日均成交金额为1096.84亿港元。较加税前一年平均日均成交额1467.59亿港元大幅下降25.26%。调升后第二年(2022年8月2日至今),港股日均成交金额再度下降至841.1亿港元,较前一年再次下降23.32%,较加税前已经下滑了42.69%。

流动性枯竭之下,港股估值也长期处于低位。截至发稿,港股恒生指数为17105点,自2021年的最高点31183点累计下跌约45%。恒生科技指数也持续走低,10月24日一度下探至3586点,较2021年高点(2021年2约18日)累计下跌约66%。

不少机构认为,印花税过高是限制港股流动性的重要因素之一。中信建投证券非银行金融及金融科技首席分析师赵然此前认为,此次宣布调降印花税税率前,港股印花税为0.13%,且向买卖双边收取,合计收取的印花税率达到总成交金额的0.26%,是中国内地调降后的5.2倍。整体来看,港股平均交易费率达0.17%(互联网券商)~0.39%(传统券商),其中印花税占比较高。而根据香港证券及期货专业总会数据显示,比较券商佣金以外的总买卖交易成本,在港股买卖蓝筹的成本比美股高出约280倍,而印花税正是高成本的主因,在总费用占比高达约92.5%。

进一步来看,较高的印花税虽然对长线投资者影响较小,但会导致高频交易和量化交易等类型的投资者,难以在港股市场上开展交易,进而影响市场活跃度。根据香港金融发展局数据,2020年,美国做市商、高频交易、量化基金、对冲基金等大额交易者占到了市场交易总额的67.9%,而在中国香港这一比例仅为28.1%。

市场提振效果有多大

事实上,印花税在香港税收中占据较为重要的位置。香港特区政府方面此前披露,2022财年,股票交易印花税收入达531亿港元,占当年税收收入的16.4%。同期,内地股票交易印花税收入为2759亿元,仅占全国税收收入的1.66%。

根据香港特区政府此前估算,此次调降印花税,将使政府减少123亿元的财政收入。而通过香港特区政府每年减少超百亿的财政收入,此次印花税调降是否能令港股止跌回升?

从短期来看,印花税下调将在短期内提振股市情绪面。国泰君安研报显示,2000年香港下调印花税首个交易日,大部分行业受提振上涨,技术硬件和设备、耐用消费品、半导体涨幅居前。十个交易日内,前期涨幅靠前的行业普遍开始回调,而前期涨幅较小的行业开始小幅补涨,而到第二十个交易日大部分行业转为下跌。2001年下调20个交易日内软件与服务板块大幅上涨。

但从中长期来看,由于股票市场与多种因素相关,股票交易印花税调整所带来的政策效应,不对市场走势产生决定性影响。 例如,1998年2月18日印花税下调后的20个交易日内,恒生指数均保持明显上涨,但此后由于亚洲金融风暴席卷香港,恒生指数亦遭受重挫。

此外,也有观点认为,股票交易印花税调整对市场交投活跃度影响有限。香港财政司司长陈茂波此前曾称,调低股票交易印花税并不足以结构性、长期地刺激股市交投。他以1999至2001年的经验举例,在此期间港股股票印花税多次下调,但日均成交额却由1997年约143亿港元,下降至2002年的60亿港元。

国泰君安海外策略首席分析师戴清认为,股票交易印花税调整,将大幅降低港股的交易成本,在一定程度将提升港股对境内外资金的吸引力。同时,在一定程度上影响程序化交易和量化交易的投资者,使其交易更加活跃。不过,交易成本仅产生短期影响,国内经济复苏及企业盈利的改善,是推动港股上涨的主要动力。

赵然也持类似观点,他在最新研报中称,复盘历史上港股交易印花税的多次调整对市场的影响来看,税率下调在短期内或将能够提振市场情绪、增强投资者信心,从而对港股市场造成积极的正面影响;但中长期来看港股的走势,仍将取决于资产端中国经济的复苏节奏以及资金端市场利率的变化趋势。

解读日本离奇罪案,播客主播探寻社会变迁下的人性之恶

李淼的播客“日谈物语”是一档聚焦日本罪案故事的栏目,每周上线一期单集付费节目,迄今累积粉丝7.6万,付费听众人次达13万。这个月,李淼以主播身份参加上海“狂喜播客节”,与现场近百位头部播客主播和制作人一起,完成两天15小时的马拉松播客狂欢。他遇见很多早有耳闻的主播,碰到许多热情听友,觉得自己作为主播“还有太多不足,还得再接再厉”。锤子财富2024-08-27 03:01:060000赴欧发行GDR渐成热潮,深交所全球投资者大会解密“成功关键”

全景现场解读随着“沪伦通”扩容为“中欧通”,赴欧发行GDR成为近两年海外融资的热点。第一财经统计显示:截至最新,已有47家A股上市公司官宣赴欧发行GDR。如何成功出海发行GDR,其中的关键是什么,在深交所2023全球投资者大会上,多位与会嘉宾对此进行了解析。门槛更宽松、更简单、更灵活0000咖啡加盟店上演狂欢:0加盟费 茶咖果咖 背后隐忧浮现

“我觉得最终所有的茶饮行业、餐饮品牌都会去布局咖啡,这是一定的。”近日在上海举行的2023新食饮大会上,七分甜、轻醒咖啡创始人谢焕城说道。本土品牌的咖啡加盟店正在全国“狂飙”。在上海工作的陆小雅是一个咖啡刚需族,以前每次回四川县城老家时,她总会带上一些咖啡挂耳包。但在今年上半年,她陆续发现老家县城接连开起了瑞幸、幸运咖、库迪咖啡等连锁咖啡店,喝一杯跟大城市同标准的咖啡不再是问题。锤子财富2023-04-16 20:20:300000贵金属跌幅居前,黄金、白银遭短线重挫

全球市场动荡下,黄金、白银短线暴跌在全球金融市场经历剧烈震荡之际,贵金属市场也未能幸免。8月6日,国内商品期市开盘多数下跌,贵金属跌幅居前,沪金2410主力合约盘中震荡下行,截至发稿报559.94元/克,跌1.28%;沪银2412主力合约跌幅更大,报7017元/千克,下跌4.07%。0000