大客户营收持续增长 奇安信前三季度营收36.86亿元

10月25日,网安龙头企业奇安信(688561.SH)发布2023年三季报。财报显示,2023年前三季度,公司完成营业收入36.86亿元,同比增长15.50%,实现毛利22.39亿元,同比增长14.69%。

前三季度营收36.86亿元 毛利增速达14.69%

公司继续践行高质量发展,整体业绩持续稳健增长,规模优势持续扩大。前三季度完成营业收入36.86亿元,毛利增速较快,同比增长14.69%。

费用方面,公司三大费用占营收比例继续稳步下降,销售费用、研发费用和管理费用占营业收入比例较去年同期分别下降2.93个百分点、6.61个百分点和3.44个百分点,合计下降12.98个百分点。三费总金额34.40亿元,与营收间开始形成明显的剪刀差。

人效方面不断提升。前三季度公司人均创收接近38万元,较去年同期增长21.67%,品牌和平台战略效果彰显。

公司在深耕国内市场的同时,不断开拓海外市场,对公司本年度及未来年度的财务状况、经营成果产生积极影响。近日,公司新签中国网络安全出海订单,为海外某国建设网安指挥系统,在23家国内外厂商中脱颖而出,将成为“一带一路”国家标杆项目。未来,进一步做大海外业务将是公司重要的目标之一。

大客户营收持续增长 关基行业成重要增长引擎

市场方面,从收入的行业结构上看,企业级客户依旧是奇安信业务增长的主要引擎。前三季度,企业级客户、政府客户、公检法司分别占营收比例为:69.58%、21.17%和9.25%,其中企业级客户收入同比增速超24%。能源、金融和运营商三大行业合计创收较去年同期增长超36%,合计占公司整体营收比重超过30%。其中能源行业和金融行业收入同比增速超37%,运营商行业收入同比增速超33%。

在Q3单季度,能源、金融和运营商行业均有千万级大单新签落地,充分显示关基行业客户对网络安全产品和服务需求强劲。从收入的体量分布上看,前三季度百万级以上客户收入较去年同期增长38.35%,占营业收入的比例由去年同期的68.22%增长至今年的81.72%,百万级以上客户单客户创收金额较去年同期增加25.15%,充分体现了公司在大客户市场拓展方面的成果显著,优势日渐明显。

随着《网络安全法》《数据安全法》《个人信息保护法》等法律及相关条例落地,政府、关键基础设施行业客户对网安重视度将进一步提高,行业投入有望持续加大。信达证券观点显示,由于用户日渐重视安全,对安全公司技术和品牌愈发看重,近年来行业的集中度逐渐向头部集中,头部公司的头部效应有望进一步显现,头部公司有望充分受益。

产品战略鲜明 数据安全及终端安全产品增速超30%

产品方面,公司进一步深耕技术研发与产品打磨,核心产品线快速增长。前三季度数据安全品类和终端安全品类收入较去年同期增长均超过30%,产品竞争力引领公司高速增长。

奇安信构建了基于市场份额界定的四层产品阶梯:绝对优势产品、市场第一产品、市场龙头产品以及高增潜力产品。其中公司绝对优势产品矩阵中的产品在市场份额上排名较高,且与市场第二、三名已拉开显著差距,有着极高的市场认可度。目前,公司市场绝对优势产品占营收比例超50%,行业领先地位进一步夯实。

浙商证券认为,公司明确且层次鲜明的产品战略,充分显现了公司对市场未来发展变化的认识,有助于保持公司在网络安全行业的优势地位。

奇安信集团董事长齐向东表示,奇安信将狠抓科技创新,坚持研发投入牵引、数字场景牵引、攻关任务牵引、国际竞争牵引,争做世界一流的网络安全企业。

职场剧《新闻女王》热播,那个熟悉的TVB又回来了?

全员搞事业,是《新闻女王》吸引人的关键之一。回溯港产职场剧,实际上并非完全没有爱情桥段,但爱情永远不会是故事的重点《新闻女王》中,佘诗曼饰演的新闻主播文慧心以刷屏之姿闪现各个平台,“让你看看什么是新闻的极致”,舍我其谁的气势溢出屏幕,连观众都要忌惮三分。锤子财富2023-12-05 18:15:030000徐高:经济复苏有隐忧,政策还需添柴加火

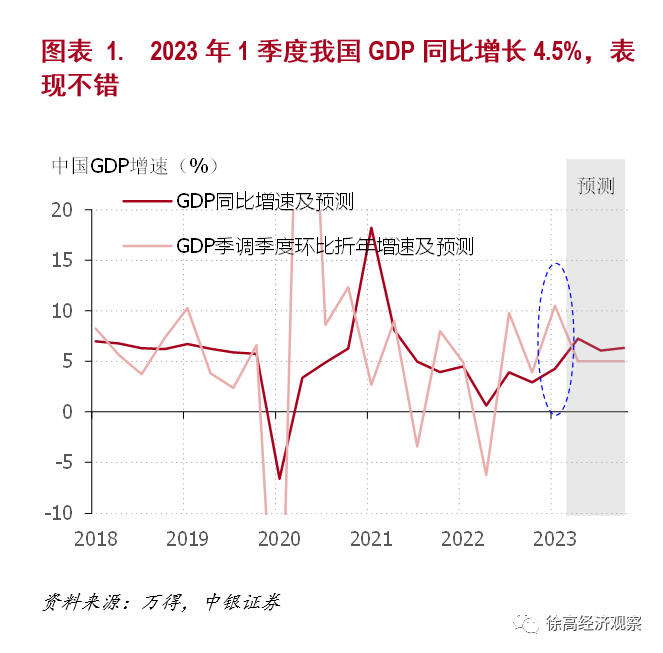

3月高增速大概率是个短期异常值,出口前景难言乐观。一季度我国经济开局良好,不少经济增长数据好于市场预期。一季度我国GDP同比增长4.5%,高于之前市场预测的4.0%。由于2022年一季度我国经济表现不错,基数不低,所以今年一季度4.5%的GDP增长率相当不错。3月经济数据中,除了出口增速大超市场预期外,社会融资规模、社会消费品零售总额、固定资产投资和工业增加值的表现也不错。锤子财富2023-04-24 11:42:440000MWC上海世界移动通信大会6月回归,首设数字上海展区

2月份举办的巴展是一个风向标,6月底MWC上海相当于偏成果的展示。时隔2年,全球通信业的风向标展会将再次回归上海。4月25日,第一财经从上海市经信委获悉,MWC上海世界移动通信大会(下称“MWC上海”)将于6月28~30日在上海召开。今年MWC上海的主题是“时不我待”,包含三大主题方向:5G变革、数字万物与超越现实。0000机构今日买入这17股,抛售设计总院7612万元丨龙虎榜

当天机构净买入前三的股票分别是深科技、国新文化、百利天恒,净买入金额分别是1.03亿元、9253万元、5475万元。盘后数据显示,5月11日龙虎榜中,共32只个股出现了机构的身影,有17只股票呈现机构净买入,15只股票呈现机构净卖出。当天机构净买入前三的股票分别是深科技、国新文化、百利天恒,净买入金额分别是1.03亿元、9253万元、5475万元。锤子财富2023-05-11 18:28:400001