大圆柱电池量产晚于预期,当前已布局产能超450GWh

“从去年到今年,电池行业的日子有点难过。一是外部大环境不好,二是内部产业存在产能过剩的现象,三是第三代电池量产时间有一些滞后。”比克电池国际事业部创新工艺部部长许严在2023高工锂电年会上表示。

动力电池行业发展进程中主要经历了三个时代的电池产品,第一代为三元小圆柱电池,第二代是现在所处的大方形电池时代,第三代是即将到来的大圆柱电池时代。“业内预判2023年是大圆柱电池的量产元年,实际来看可能得到明年,这也与产能过剩有关。”许严表示,电池企业必须要变革,一是通过产能走出去来改善行业现状,因为方形电池在海外市场仍是一片蓝海,中国电池企业具备较大优势;二是电池企业要布局大圆柱电池,通过极致降本在储能等领域进行应用。

高工产研(GGII)发布的《2023中国大圆柱锂电池行业发展蓝皮书》显示,截至2023年10月,全球大圆柱电池已布局产能超450GWh,目前46系大圆柱全极耳电池在国外已实现量产,国内处于小批量出货、送样阶段。

大圆柱电池为何火起来了

按照封装方式不同,电池可分为方形、软包和圆柱等多种类型。其中,圆柱电池又可分为小圆柱和大圆柱两类。

当前,方形电池占据着绝对主导地位,尤其是中国产业链企业在方形电池领域已经取得了绝对性优势,宁德时代等电池企业当前推出的产品主要为方形电池。从国内市场来看,在2023年前三季度中国动力电池的装机量中,方形动力电池占比达94.5%,软包电池占比为4.5%,圆柱电池占比不到1%。

特斯拉是研发大圆柱电池的代表,2020年9月,特斯拉率先发布了“4680”大圆柱电池,即直径为46mm、长度为80mm的电池。该电池的单体能量密度可提升5倍,整车续航里程则可提升16%。不久前,特斯拉宣布,得州超级工厂在4680电池的生产上取得了重大突破,该工厂生产了特斯拉的第2000万块电池。而早在2008年,特斯拉就已将松下的18650型小圆柱电池装上车,随后双方又合作开发了21700型电池。

“大圆柱电池是小圆柱电池的技术升级,通过材料减重等方面,其能量密度对比小圆柱电池至少提升8%以上,而通过材料降本以及更高的生产效率,其成本有望降低25%以上,在倍率性能方面,通过全极耳工艺,对比小圆柱的单极耳电池,其电芯内阻降低80%以上,实现更优的倍率性能,综合来看大圆柱对比小圆柱全方位领先。对比现有的主流方形,通过高镍三元 硅基的体系,有望接近于现有方形电池,同时在安全性能方面表现优异,下游车企已经完成9系三元无热蔓延的验证,因此未来大圆柱电池将在高端汽车方面得到应用,满足高安全的极致追求,宝马5系未来将大规模采用大圆柱电池。”高工产研锂电研究所高级分析师吴辉林表示。

蜂巢能源董事长兼CEO杨红新曾称,46系列大圆柱电芯的诞生具有颠覆性,包括设计、生产工艺的革新性,在制造端可大幅降低成本。不过,业内认为,大圆柱技术门槛较高,难以实现量产。4680大圆柱电池受到正极挤压、电池延压等问题影响,良品率偏低,也是限制众多企业的难点。因为,大圆柱电池当前在市面上的应用较少。

而除了特斯拉外,宝马集团的下一代电动车也将应用大圆柱电池,已经与宁德时代、亿纬锂能、远景动力签订了合作协议。今年7月份,官方消息称,比亚迪集团拟对2023年大圆柱电池全自动烘烤线设备实行供应商公开招募,这意味比亚迪也在布局大圆柱电池。

兰钧新能源资深研发经理张茜认为,性能提升是大圆柱电池开始火起来的主要原因。过去,圆柱电池以18650型为主,能量电池密度能够做到250Wh/公斤,电池的单体容量达到3200毫安时,这个电池在2016年风靡一时。2018年21700型圆柱电池的能量密度达280Wh/公斤,电池的单体容量为4800~5000毫安时。2019年前后,圆柱电池的能量密度能够做到很高,但受极耳的限制,单体容量太低,要几千支电芯才能装完一辆车,所以升级发展受限。直到2020年,46系列大圆柱电池诞生,相较于18650型电池,容量提升了10倍。这是因为使用了全极耳以及集流盘这样大圆柱的设计,圆柱电池的产品性能得到了很好的升级,包括快充性能、单体容量大幅提升。

“这就是为什么这几年大圆柱电池一下子又火起来了,之前完全被方形电池打了下去,现在又可以跟方形电池一起去竞争市场。”张茜表示,大圆柱电池有自身的优势,包括高标准化、高安全性、批量生产后的低成本的优势,这会使其在竞争激烈的市场中争取一席之地。

2024年有望量产

当前,动力电池产业竞争激烈,尤其是伴随今年电池价格的剧烈波动,产能出现过剩的现象,行业整体承压,淘汰赛正在加剧,而新一代电池产品也被认为是下一阶段比拼的关键,未能布局下一代电池产品的企业大概率会掉队。

技术路线和产品的选择对于电池企业十分关键。比如,2016年以前,国内多家动力电池企业过度押注磷酸铁锂技术,同时在产能上盲目扩张,这导致一些企业在短短数年之后因技术路线的切换破产倒闭。而宁德时代始终锁定在三元锂电池的研发上,这为其后期快速成长奠定了基础。

而目前,多家企业在布局大圆柱电池。据不完全统计,特斯拉、松下、LG新能源、三星SDI、宁德时代、亿纬锂能、比克电池、AESC等8家动力电池企业,截至2025年的大圆柱电池产能规划已超过600GWh。

“现在即使真的有客户给大圆柱下订单,我们也没有产能,大家在畜势的阶段。目前大圆柱电池所处的阶段非常类似于2014、2015年之前方形电池的状态,还有未能解决的问题,现在即使要批量生产,它的风险也是非常大的。”海目星激光圆柱装配产品线总经理江桦锐表示,但大圆柱电池独特的优势使其会成为一个非常高性价比的产品,所以未来是一个必做的方向。

布局大圆柱电池产线需要进行相应的改造和升级,而技术工艺需保证电池产品性能一致性,这也需经过大量技术工艺参数调整。欣旺达方面今年9月份在投资者关系活动上就表示,目前大圆柱电池的难点在于工艺,主要体现在全极耳的制造效率和产品直通率,这是影响大圆柱电池量产的关键。

大圆柱电池目前尚未大规模量产,除了技术难题外,还与当前行业产能过剩有关。2023年,由于供需错配、价格波动等因素,电池行业产能过剩,整体处于去库存阶段,大圆柱电池未能按照节奏发展。另一方面,新一代产品的推出对于上游设备厂等企业来说也存在挑战。

“大圆柱电池目前虽然已经进入了量产的前夜,但对于整个市场端来说还是一个最新的产品形态,想要实现产业化落地,要经过不同的阶段。因此,从产品的结构设计到产品的成熟阶段再到标准化、产业化、规模化的阶段,电池企业对于生产、效率和产能的需求也是不太一样的。基于大圆柱电池规格、结构、工艺以及生产需求的多样化,作为装备企业唯有持续地去迭代自己的产品和创新,才能支撑客户完成一个新产品的产业化落地。”逸飞激光市场总监金朝昊表示。

吴辉林表示,2023年大圆柱主要集中在46系钢壳领域发展,目前已无绝对的技术瓶颈,难点在于效率和良率的提升,其中包括全极耳成型、极柱焊接、风口焊接、集流盘焊接等。针对这些问题,相关的设备企业已推出解决方案。针对卷绕对齐度的问题,相关的企业也通过自动化的系统实现更为高效、精准的控制。针对电解液浸润的问题,也有更高效的电解液浸润方案推出,未来随着技术不断进步,大圆柱电池有望实现98%以上的生产良率和300PPM以上的生产效率。“因此我们认为大圆柱在全球市场中2023年有望超过300GWh,带动国内核心材料需求,如高镍三元、硅基负极和配套壳体实现30到110倍的增长。”吴辉林表示,我国大圆柱电池有望在储能市场起量,动力上量有望在2024年下半年以后。

以内部驱动为主的日元贬值,外溢的风险更大

无论是看难以回调的美元利率所叠加出的不小压力,还是看日本政府对本币走势表现出的基本态度,抑或是日本经济基本面所可能形成的支撑力度,日元的确还存在着继续走弱的空间。0000内地12个展团赴港拓市场,香港这场展会如何链接全球科创

作为全球创新要素的重要聚集地和全球创新网路的关键枢纽,香港在国家创新体系中发挥着不可或缺的重要作用。“这次来香港参展获得多张来自日本、加拿大、美国、印尼、新加坡等地的订单,并结识了上百家潜在客户。”在刚刚落幕的首届香港国际创科展上,长三角G60科创走廊企业上海鱼微阿科技有限公司首席营销官朱然表示,希望明年再参展,把最新的产品带给全球的消费者。锤子财富2023-04-17 22:32:140000百万医疗险创新待破局,平价高端医疗或成下一步升级方向

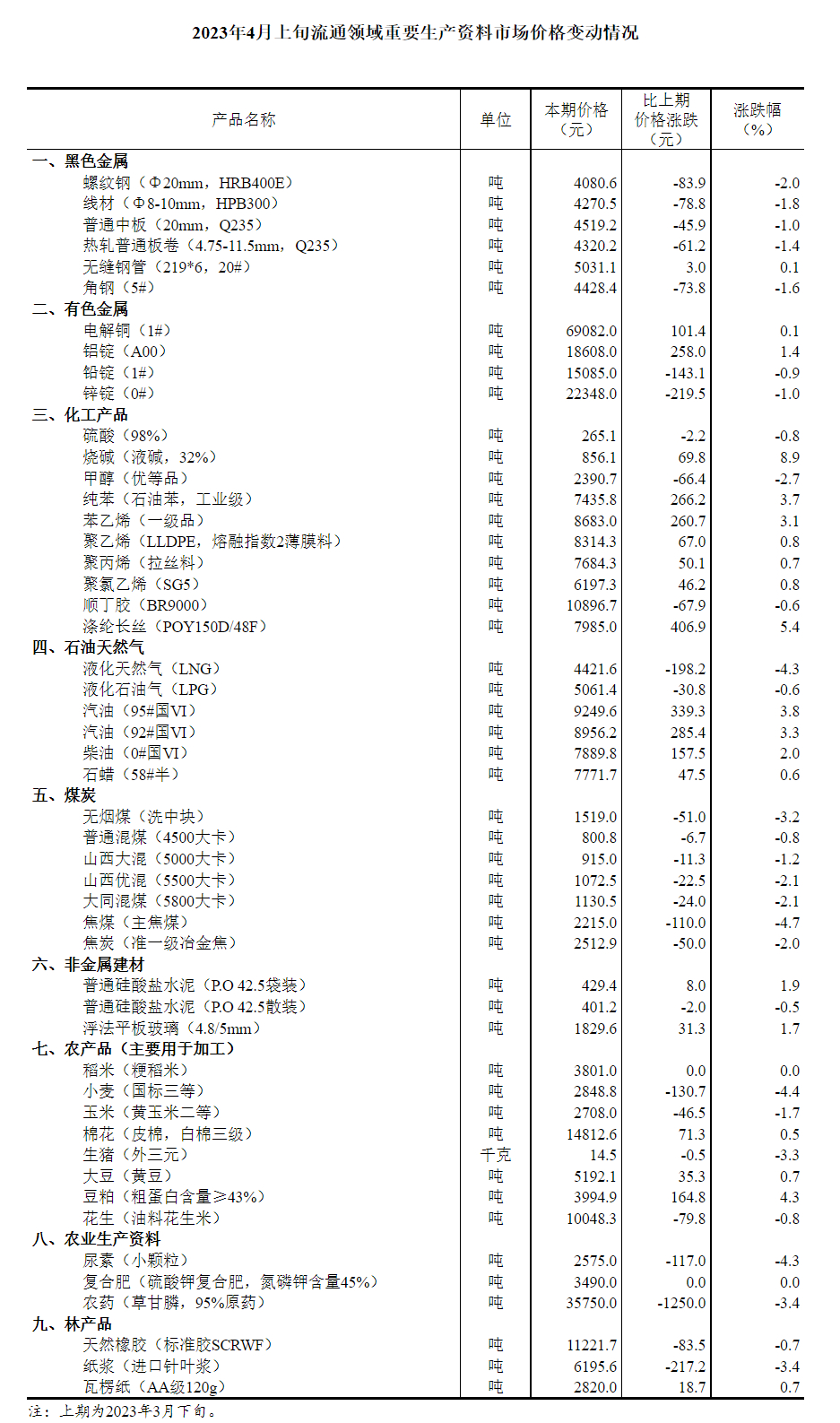

健康险发展仍然面临较大挑战:短期经济形势的不确定性影响健康保险消费预期;产品结构不合理,供给需求存在错配;行业基础设施建设落后。百万医疗险自2015年诞生后,因其丰富且相对全面的保障内容以及普惠的价格而广受青睐,迅速成为国民健康保险保障体系中重要的一环。但不容忽视的是,百万医疗险发展至今也面临着产品同质化严重、市场增长放缓等问题。0000国家统计局:4月上旬生猪(外三元)价格环比下降3.3%

2023年4月上旬与3月下旬相比,20种产品价格上涨,28种下降,2种持平。国家统计局网站4月14日发布数据显示,据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2023年4月上旬与3月下旬相比,20种产品价格上涨,28种下降,2种持平。其中,生猪(外三元)价格14.5元/千克,环比下降3.3%。锤子财富2023-04-14 10:12:140000两部门:到2025年研发一批先进应急机器人,大幅提升科学化、专业化、精细化和智能化水平

加强云计算、人工智能、大数据等在应急机器人中的创新应用,提升机器人智能化水平。1月4日,应急管理部和工信部发布《关于加快应急机器人发展的指导意见》,到2025年,研发一批先进应急机器人,大幅提升科学化、专业化、精细化和智能化水平;建设一批重点场景应急机器人实战测试和示范应用基地,逐步完善发展生态体系;应急机器人配备力度持续增强,装备体系基本构建,实战应用及支撑水平全面提升。0000