“跨界黑马”钧达股份23年营收净利双增,还在业绩会上给出这些信号

3月14日晚间,钧达股份(002865.SZ)召开了2023年度业绩说明会,管理层就光伏技术路线迭代、产品降本目标、扩产计划和市场预期作了相关回答。

这家汽车零配件起家的“跨界黑马”在2023年实现营业收入183.97亿元,同比增加58.65%;实现归母净利润8.32亿元,同比增加16%。如果不考虑非经常性损益,钧达股份2023年第四季度的实际主营业务亏损达10.14亿元。

该公司去年净利润增长离不开政府补贴的助力。2023年,该公司计入当期损益的政府补助金额大幅增加,占当期净利润的比例超40%。

针对年报中提及的将在TOPCon电池技术上持续迭代升级并通过研发降本,公司管理层在昨晚的业绩说明会上给出更具体的时间表。

钧达股份管理层表示,预计至2024年年底成本会有0.02元/瓦以上的降低。效率方面,2022年TOPCon量产以来效率的提升很大,预计2024年光电转换效率的提升目标是0.5%至0.8%。

问答环节,在谈及未来产能的扩产节奏时,钧达股份管理层还表示,子公司捷泰科技目前在国内拥有TOPCon产能超过40GW,未来扩产速度将放缓,维持40GW并继续进行现有产能优化。“海外的部分,公司正在对海外基地建设做筹划和考察,初步可能选择中东或者东南亚地区,扩产规模在5GW至15GW,届时将分几期实施。”

“今年春节至今有两次提价,目前单瓦价格在0.48元至0.49元,后续会采取阶梯定价策略。”钧达股份高层在业绩说明会期间还指出,高效电池由于更高的需求会有高位的溢价,低效电池会有价格上的优惠。

管理层还表示,目前子公司捷泰科技基本没有光伏电池片库存。展望后市,预期光伏市场3月开始复苏,下游利润将有所修复,二季度的盈利会远远好于一季度。

“目前公司对BC技术、异质结技术、钙钛矿技术等其他光伏技术均有开发。”该公司管理层这样表示。

目前,钧达股份主营业务为光伏电池片的研发、生产和销售,主打新一代N型TOPCon太阳能电池。主营业务光伏电池片和其他业务的占比分别为99.53%和0.47%,分别实现营收186.31亿元和2608.06万元,毛利率分别为14.69%和49.94%。

行业机构InfoLink Consulting发布的2023年全球光伏电池片出货量排行榜显示,钧达股份主营光伏业务的子公司捷泰科技排名第四,在N型电池出货方面,该公司排名行业第一。

截至2023年,钧达股份拥有P型PERC电池产能9.5GW,N型TOPCon电池产能约40GW,N型产能的占比超过80%。

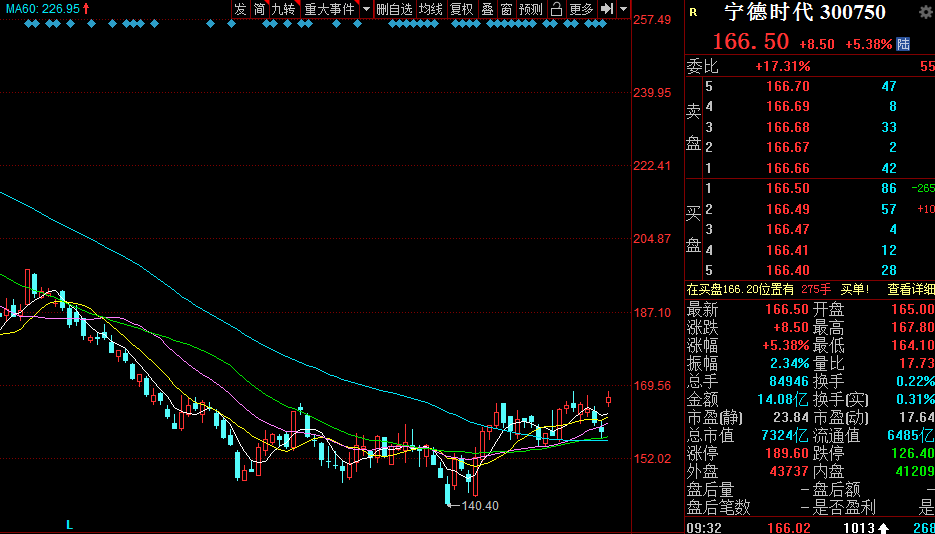

股价方面,钧达股份股价曾在2022年11月9日在盘中创历史性新高,至190.71元/股,此后公司股价出现下滑,今年2月5日盘中创下近2年来新低,至49.97元/股。截至第一财经记者今日发稿,该公司股价下跌0.54%至73.58元/股。

英特尔和台积电都在德国建厂了,德国芯片业还差什么?

德国的供应链生态系统和劳动力供应是芯片商“最担心的两点”。德国正成为欧盟芯片发展计划的赢家。本周,芯片制造商台积电(TSMC)宣布,将投资约35亿欧元在德国建造一家微型芯片生产厂,这将是该公司在欧洲的首座工厂。锤子财富2023-08-11 18:44:370000国家卫健委:2022年全国孕产妇、婴儿死亡率均降至历史最低

2022年,全国孕产妇死亡率下降至15.7/10万、婴儿死亡率下降至4.9‰、5岁以下儿童死亡率下降致6.8‰,均降至历史最低。5月31日,国家卫生健康委召开新闻发布会,介绍维护妇女儿童健康权益有关情况,并回答媒体提问。0000四部门:到2025年国内原油一次加工能力控制在10亿吨以内

到2025年,国内原油一次加工能力控制在10亿吨以内,千万吨级炼油产能占比55%左右,产能结构和生产力布局逐步优化,技术装备实力进一步增强。据国家发改委网站消息,国家发改委等部门发布关于促进炼油行业绿色创新高质量发展的指导意见。0000新能源基金经理的自述:我是何时下定决心死磕人工智能的

“一个新时代的到来”?“如果没有ChatGPT所引发的人工智能热潮,我们可能就跟新能源死磕了。”基金经理阿华(化名)这样描述他调仓人工智能时的心理状态,纠结、矛盾之下是长期以来对于新能源“景气度”投资信仰的暂时性崩塌。在新能源和人工智能板块间反复横跳的基金经理绝不止阿华一人。他们害怕错过人工智能这一“时代性”机遇,但众多热衷于“蹭概念”却未有实际应用落地的公司又让基金经理们望而却步。0000多地力促数字经济再提速,专家:这些关键“梗阻”待打通

2022年我国数字经济规模达50.2万亿元,占国内生产总值比重提升至41.5%近日出台并将于7月1日正式实施的《湖北省数字经济促进办法》明确提出,湖北将重点发展十类数字产业集群,丰富数字技术应用场景,建立数字经济企业储备库,打造全国数字经济发展高地。锤子财富2023-05-25 14:37:320000