营收13年来首现下降,招商银行向重点分行要利润

“去年的很多政策性因素,都会在今年集中体现,银行业今年的经营压力并没有好转。”3月27日,在2023年业绩发布会上,招商银行行长王良说,今年一季度,银行业的经营压力整体呈现出进一步加大的态势。

去年下半年以来,LPR(贷款市场利率报价)、存量按揭贷款利率,保险、基金费率等先后下调,商业银行的利息、非息收入普遍面临压力。招商银行的营业收入也同步下降,利息净收入、手续费及佣金收入同比均下降1.6%以上。

“去年贷款定价有所下行,这是银行业共同面临的问题,但因素各有不同。”招商银行管理层说,该行去年贷款定价下降,除了政策因素,还有供需结构、业务结构的因素。在供求关系没有根本变化、去年政策影响集中体现、资本市场未明显回暖等因素影响下,今年贷款定价仍面临持续下行压力,一季度经营也面临更大压力。

相对短期波动,外部环境带来的影响可能更大。去年全年,招商银行的营业收入同比下降了1.64%。这也是该行自2009年以来,营收首次出现下降。从去年下半年以来,该行已对公司、零售业务架构着手进行了一些调整,扶持重点区域分行,并面向私行以外的客户新设零售客群服务部。

一季度经营压力增大

“今年的经营压力并没有比去年好转,而是整体呈现出进一步加大的态势,尤其是一季度。”王良在业绩发布会上说,去年的很多政策性因素都会在今年集中体现,一季度收入增长面临很大挑战。

王良说,去年以来LPR下调和存量按揭贷款重定价,以及保险、基金代销费率下调等政策的影响,都会在今年一季度集中体现,再加上2月份五年期LPR利率再次下调,银行一季度经营压力进一步加大。

贷款重定价、渠道费率下调对银行经营的影响,2023年就已显现。当年,招商银行的利息、非息收入均有所下降。

年报数据显示,去年全年,该行营业收入、利息净收入分别同比下降1.64%、1.63%, 生息资产平均收益率同比下降13个基点 ;净利差、净利息收益率同比均下降25个基点;非息收入同比下降1.65%,其中净手续费及佣金收入同比下降10.78%。

招商银行副行长、财务负责人、董秘彭家文说,影响该行去年贷款定价下行的因素主要来自政策、供需、业务结构等三方面。在政策层面,LPR持续下调,贷款平均收益率同比下行;供需关系上,去年贷款投放面临供大于求、优质资产竞争激烈,导致定价下降;从业务结构来看,定价较高的住房按揭贷款、信用卡等消费贷款,受多种因素影响增长相对放缓、占比降低,导致整体定价水平下行。

资本市场震荡下跌,加上基金、报险代销费率下调,银行的财富管理、非息收入也继续受压。

年报数据显示,去年全年,招商银行大财富管理收入452.68亿元,同比下降7.9%。其中,财富、资产管理手续费及佣金收入分别为284.6亿元、114.7亿元,同比均下降7.89% 。理财、基金、信托等代销收入均出现明显下降,只有保险代销收入同比增长了9.33%。

“我们去年受的影响更大一些,出现了费率高的产品向费率低的产品转化,理财子规模、保险代销日均金额下降。”彭家文说,代理保险收入增长是以量补价的结果。

进入今年以来,贷款定价继续下行,财富管理规模增长压力依旧存在。

“现在信贷需求不足,资金供给过多,导致贷款定价扭曲,有些客户的贷款定价甚至低于银行的资金成本,这种现象反映了目前的供求关系,给银行贷款定价带来了很大压力。”王良说。按照计划,该行将今年贷款增长目标安排在8%至9%之间。

招商银行管理层判断,出现这种情况的原因,一是目前信贷供求关系没有发生根本性变化,去年住房按揭贷款调价的影响会在今年体现出来,今年年初5年期LPR下调25个基点,住房按揭贷款也面临重定价。此外,企业目前对贷款定价也比较关注,因此银行业今年的贷款定价整体水平还会面临持续下行压力。

在资管业务方面,当前,资本市场还没有出现很好的反弹,资产供求关系也影响了资管类产品的规模增长。

对于面临的种种经营压力,王良介绍,该行将发挥低成本负债优势,扩大低成本负债资金来源,避免负债成本上升;资产投放上有效配置,以零售信贷资产为主,在信用卡贷款、小微贷款、消费贷款方面持续发力。

非息收入增长方面,将在财富管理、资产管理、资产托管、债券投资交易等方面多管齐下。同时,严格加强费用控制,降低各项成本费用的开支,尽最大的努力保持利润增长。

“今年会尽量把定价保持在一个合理水平,希望通过资产负债结构管理保持更好的贷款结构,使得总体综合定价水平能够保持相对稳定。”彭家文说。

支持重点分行、零售挖潜

招商银行管理层认为,从目前的情况来看,经营虽然压力仍存,但积极因素也已开始出现。

“今年一季度是银行全年息差压力最大的时候,今年的息差水平可能是未来几年的相对底部,未来息差压力将逐步收窄。”彭家文说,非息、财富管理的积极因素也在不断积累,包括随着经济复苏,资本市场有望触底回升,债券、票据市场等也有结构性机会,都有助于手续费佣金收入的增长。

相较于短期业绩压力,政策、需求等外部环境的变化对银行长期的影响更大。

2023年,招商银行营业收入出现了少见的下降,同比下降了1.64%。此前,该行营收已连续13年增长,上一次出现这种情况还是在2009年。而已披露业绩的其他银行中,去年营收降幅更大。

随着环境变化和经营压力加大,从去年开始,招商银行就对公司、零售业务架构着手进行一些调整。

年报数据显示,该行重点区域优势加快构建,截至去年底,17家重点区域分行公司贷款余额共计8676.7亿元,同比增加1249.41亿元,余额、增量在公司贷款中占比分别为37.37%、55.66%。

“近几年中国经济区域分化特征比较明显,我们根据自身需要,加大在这些区域的投入和布局,未来将加大这些重点区域分行的资源、人力、资本、贷款投入,给这些分行明确任务,让它们发展得更快一些。”王良说,希望在落实好总行发展战略的前提下,稳步提升这些重点区域分行对全行的业务、利润贡献率。

王良还介绍,在分行层面,该行恢复了综合支行,从以前的对公、零售各自为战,调整为目前支行行长统筹管理,让组织架构和招行战略更相适配,从而提升市场竞争力。

无独有偶,平安银行也在去年底的组织架构调整中,取消了实施多年的行业事业部制度,经营模式从以条线为主转变为以分行为主,分行转型为经营主体,总行将加大对分行的授权,通过给政策、要增量、提高综合经营能力等方式,提升分行经营综合能力。

除了支持重点分行,招商银行零售业务的组织架构、职责也在今年初再次调整,新设了零售客群部的同时,重新划分了零售金融总部、财富平台部、私人银行部职责。

“零售新设客群服务部,主要面向私行之外的客户。原来没有专门部门,这些客户的服务都分散在各个部门。”王良说,未来零售客群部将更多采用线上化、智能化方式服务。

王良表示,目前,该行零售客户规模已经达到1.97亿户,此次调整是为了优化各个部门的职责,强化总行服务能力,落实好零售银行发展战略。

招商银行在2023年年报中提出,将继续推进财富管理业务发展,财富管理客群扩面和挖潜并重,提升财富管理手续费及佣金收入贡献,持续升级和完善信用卡、电子支付等交易服务,实现交易收入挖潜增收。

收盘丨沪指跌0.4%,Sora概念股逆市上涨

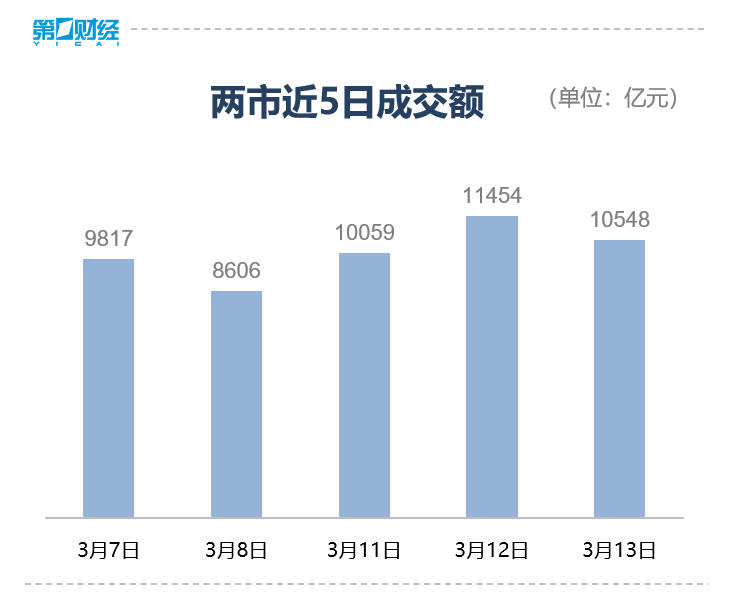

Sora概念、游戏、汽车整车板块涨幅居前,房地产开发、证券、中药板块调整。3月13日,截至收盘,三大指数小幅调整。沪指跌0.4%,深成指跌0.27%,创业板指跌0.57%。全市场超2900只个股下跌,A股成交额连续第三个交易日突破1万亿元。板块方面,Sora概念、游戏、汽车整车板块涨幅居前,房地产开发、证券、中药板块调整。锤子财富2024-03-13 15:38:120000四部门:对特定无人驾驶航空飞行器实施临时出口管制

本公告自2023年9月1日起正式实施。临时管制的实施期限不超过二年。7月31日,商务部、海关总署、国家国防科工局、中央军委装备发展部发布关于对部分无人机实施临时出口管制的公告,全文如下:商务部海关总署国家国防科工局中央军委装备发展部公告2023年第28号关于对部分无人机实施临时出口管制的公告【发布单位】安全与管制局【发布文号】商务部公告2023年第28号0000港股资金“入多出少”,年末修复式反弹能否再现?

截至11月14日,今年以来南向资金合计净流入超3000亿港元。机构认为,利好因素促进下短期有一定概率出现反弹行情,但“后劲”仍需进一步观望经济的内生增长动能。继昨日港股三大指数齐涨后,11月14日,港股三大指数高开低走,截至收盘,恒生指数跌0.17%,报17396.86点,恒生科技指数跌0.74%,国企指数跌0.41%。。0000欧盟就对俄实施第11轮制裁达成一致

制裁重点包括将欧盟方面认为协助俄方规避制裁的个人列入“黑名单”。当地时间21日,欧盟各成员国常驻欧盟代表在布鲁塞尔就对俄罗斯实施第11轮制裁方案达成一致。制裁重点包括将欧盟方面认为协助俄方规避制裁的个人列入“黑名单”。0001美股美债投资组合录得一年来最佳单周表现,市场或正处于转折点

标普500指数上周上涨5.9%,为2022年11月以来的最大周涨幅。此前三个月,美国股债均遭遇了抛售风暴。高盛的数据显示,对冲基金此前已连续三个月大举抛售美股、美债,创下过去10年来第二大的抛售潮。锤子财富2023-11-06 16:54:090000