大全能源去年净利下滑七成,头部硅料厂们净利润集体下滑

硅料价格的下跌直接影响了硅料企业的盈利表现。3月29日晚间,硅料企业大全能源(688303.SH)披露的财报显示,该公司去年实现营业收入163.29亿元,同比减少47.22%;实现归属于上市公司股东的净利润57.63亿元,同比减少69.86%。

公司净利润下滑近七成的背后,是供需失衡下硅料市场价格的下跌。

大全能源在年报中表示,2023年,产业内周期性库存消耗叠加新增产能陆续释放影响,国内多晶硅供给量大幅增加,导致多晶硅价格的快速回落。“公司持续加大销售力度,积极消化产品库存,其中新疆基地基本实现满销,但是受多晶硅价格下跌因素影响,公司业绩较上年同期大幅下降。”

第一财经记者查阅财报注意到,半年时间内,该公司多晶硅产品的单位售价下跌了近2.5倍。财报经营数据显示,2023年一季度,该公司多晶硅产品的单位销售价格(不含税)为190.42元/公斤,而2023年三季度,该价格降至55.63元/公斤。

该公司产品售价的降低影响了其毛利表现。2023年,大全能源高纯多晶硅产品的毛利率比上年减少34.72个百分点。

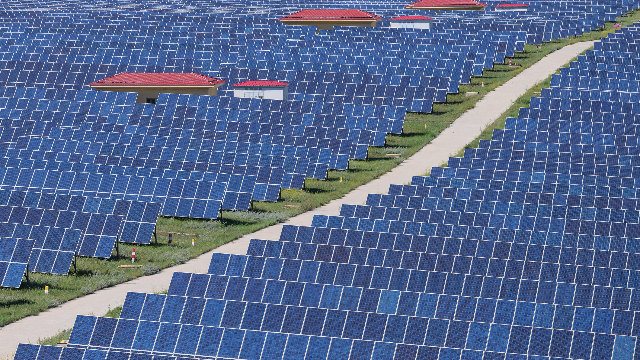

大全能源的主要产品为太阳能级高纯多晶硅,主要应用于光伏行业,处于光伏产业链的上游环节。光伏产业上游包括多晶硅的冶炼、铸锭/拉棒、切片等环节,中游包括太阳能电池生产、光伏发电组件封装等环节,下游包括光伏应用系统的安装及服务等。

截至目前,大全能源已形成年产20.5万吨的多晶硅产能,2023年实现多晶硅产量197831.25吨。据硅业分会统计数据,2023年国内多晶硅产量超143万吨,大全能源的多晶硅产量为19.78万吨,约占国内多晶硅产量的13.83%,规模在业内处于第一梯队。

展望2024年产能情况,大全能源表示,2024年公司的多晶硅产能将进一步释放,内蒙古包头二期10万吨多晶硅新增产能预计将于第二季度投产。届时,大全能源多晶硅的名义产能将达30.5万吨。“考虑到年度检修等因素,预计公司2024年多晶硅产量为28万吨至30万吨。”

2023年,硅料市场价格下跌七成,由年初的24万元/吨降至年末的6万元/吨。而导致光伏硅料市场出现供需失衡的主要原因,是硅料环节扩产具备相对滞后的特点。

据大全能源分析,受制于技术难度大、投资高、项目建设场地受限条件严苛、建设周期长等因素影响,扩产进度相对滞后。上下游的产能错配、供求关系变化,使2022年多晶硅价格高位运行,吸引大量投资者加入多晶硅项目建设。2023年,前期新增产能陆续释放影响,国内多晶硅供给量大幅增加,进而导致多晶硅价格的快速回落。

“若未来业内扩张产能持续释放致使供需关系发生不利变化,多晶硅价格将进一步下行,从而影响公司盈利能力。”大全能源在年报中提示道。

截至目前,四家国内硅料龙头公司中,除了通威股份(600438.SH)外,均已披露2023年业绩。已披露的三家硅料厂,净利润均出现七成至八成的下滑。

新特能源(01799.HK)实现营收307.52亿元,较上年同期下降16.51%,实现归属于上市公司股东的净利润43.45亿元,较上年同期下降67.37%。协鑫科技(3800.HK)实现营收337.01亿元,同比下滑6.2%;实现归母净利润25.1亿元,同比下滑84.7%。

第一财经记者注意到,2022年,因硅料价格创下近十年新高,以此为主营业务的四大硅料企业成光伏产业链“吸金王”。当年,通威股份(600438.SH)、大全能源(688303.SH)、协鑫科技(03800.HK)、新特能源(01799.HK,特变电工的控股子公司)这四家主要硅料上市企业的预计净利润均超过130亿元大关,合计预计净利润达到727亿元至749亿元,预计净利润增幅均超过160%。

仅仅过去一年,随着产能达产,硅料紧缺、“拥硅为王”的年代已经宣告结束。“硅料行业的竞争已步入下半场。”有硅料企业负责人告诉记者,不同于扩张的上半场,光伏的下半场竞争将集中在成本和品质方面。

美国这座大桥垮塌,航运、经贸受多大影响?

分析认为,航运业受到的冲击很小,但煤炭出口等相关行业会受牵连。当地时间3月26日,由航运巨头马士基租借的集装箱船“达利”号,在美国巴尔的摩撞上了弗朗西斯-斯科特-基大桥。大桥从中部折断,倒塌入河。同日,巴尔的摩港所在的美国马里兰州交通部门表示,该港交通将因此暂停,恢复运营的时间需等待进一步通知。巴尔的摩港的停滞将会对美国经济和全球贸易产生多大影响?对航运、相关产业影响锤子财富2024-03-27 19:11:400000贝恩称80%被投公司增长未达预期 今年全球投资并购趋势如何?

根据贝恩全球研究,80%的被投公司核心业务的营收增长未能实现投前预期,70%的被投公司盈利性远不及投前预期,投资人亟须改变价值创造方式。1月18日,贝恩公司发布的一份投后管理白皮书显示,各类基金过去的投后价值创造结果不尽如人意。根据贝恩全球研究,80%的被投公司核心业务的营收增长未能实现投前预期,70%的被投公司盈利性远不及投前预期,投资人亟须改变价值创造方式。锤子财富2024-01-18 16:48:280000政策加持 经营性物业融资渠道持续拓宽 机构称发展前景良好的房企更为受益

A股房地产板块今日普涨,华侨城A、金融街、绿地控股等涨超5%,天地源、首开股份、福瑞达等涨超4%。A股房地产板块今日普涨,华侨城A、金融街、绿地控股等均涨超5%,天地源、首开股份、福瑞达等涨超4%。资金方面,房地产主力净流入超12亿元,万科、保利发展、招商蛇口等头部企业资金流入居前,分别为0.78亿元、0.48亿元、0.36亿元。0000比亚迪的靓丽业绩,为何留不住巴菲特的心??|?公司观察

一季度净利润环比下滑43.2%。虽然巴菲特和芒格都对比亚迪赞不绝口,但减持节奏并没有停下来。在比亚迪(002594.SZ,01211.hk)公布了超预期的年报和一季报之后,巴菲特持续大半年的减持动作依然没有停下来,5月初再次减持之后,“股神”抛售的数量已经超过一半。到底是什么原因,让“股神”对比亚迪“去意已决”?锤子财富2023-05-09 16:46:340000白宫称拜登将于9月10日访问越南,美越贸易关系为何起伏?

统计数据显示,美国是越南最大的出口市场,出口额为623亿美元。白宫网站28日发布声明,美国总统拜登将于9月10日访问越南。白宫在声明中表示,在越南河内期间,拜登将与越共中央总书记阮富仲等越方领导人举行会晤,讨论如何进一步深化美国和越南之间的合作。锤子财富2023-08-29 19:53:160000