A股上市险企2023成绩单:资产端不佳,负债端回暖

上市险企的2023年“成绩单”均已亮相。从A股五大上市险企的表现来看,寿险负债端改善明显,但资产端受创拖累净利润下降是去年全年业绩的共同点。

第一财经记者统计发现,A股五大上市险企2023年的归母净利润合计为1655亿元,每家均呈现两位数的同比下降幅度。如全部调整为新会计准则,则它们的归母净利润共计约1906亿元,但亦有两位数的跌幅。而净利润跌幅的“罪魁祸首”就是资产端不佳的表现。

相较资产端,去年上市险企负债端上寿险新业务价值则呈现两位数的上升,寿险的改革成效在每一家的年报中均有所体现。

净利润表现不佳

A股上市险企2023年的归母净利润表现普遍不佳。

第一财经记者统计数据显示,A股五大上市险企(中国平安、中国人寿、中国太保、中国人保、新华保险)2023年的归母净利润合计为1655亿元。用财务报表所列示的2023年数据和2022年数据相比,1655亿元的归母净利润同比下降了23.25%。在A股五家上市险企中,仅中国人寿采用了过渡方案,仍未执行新保险合同和新金融工具会计准则,如调整至新会计准则,则五家险企归母净利润共计约1906亿元。

本次总体的23.25%下降幅度拆分至各家险企,均呈现两位数跌幅,其中中国人保和新华保险下跌幅度相对较小,分别为10.2%及11.3%;中国人寿在旧准则下同比下降34.2%,但值得注意的是,由于执行新会计准则及可比数据披露的情况有所不同,因此归母净利润的可比度也各不相同。

譬如中国平安几年前已开始执行新金融工具准则,因此不存在不可比问题。中国太保和新华保险2023年同时切换至新保险合同准则和新金融工具准则,2022年比较数根据要求追溯调整了新保险合同准则部分,但在新金融工具准则方面选择不追溯调整投资业务相关上年同期对比数据,因此净利润不完全可比。其中新华保险披露,在模拟调整使得2022年数据基本可比的情况下,2023年归属于母公司股东的净利润同比下降43%。

尽管同比下降幅度不算最准确,但归母净利润下跌的大方向是确定的,而造成A股上市险企净利润表现不佳的最重要原因就是资产端的受挫。

例如中国人寿表示,公司积极兼顾长期价值和短期效益,持续加强成本管控和承保管理,但受权益市场持续低位运行影响,投资收益同比下降,公司净利润有所下降;中国太保亦在年报中将净利润下降的主要原因归为投资收益减少。

从五家A股上市险企的总投资收益来看,除了中国平安收获了33%的增幅之外,其余四家A股上市险企均呈现20%至50%不等的跌幅,其中新华保险同比下降50.3%,在五大A股上市险企中表现最差,直接拖累其总投资收益率走进“1”字头(1.8%),同比下降2.5个百分点;而中国平安、中国人保的总投资收益率仍在“3”字头,其中中国人保的3.3%表现最佳。

新华保险副总裁龚兴峰在业绩发布会上坦言,2023年资本市场的波动给寿险业上了一堂生动的利差损风险课程。这个课程就是在于利率的杠杆作用,如果不能覆盖负债成本,产生的损失可能是巨大的。新华保险管理层表示,2024年将致力于改善公司业绩、增厚投资收益。

在低利率环境下,对被视为险资投资“安全垫”的净投资收益率(主要包括债券利息收入、股票分红收入等内容)也产生了不小的影响。年报数据显示,五家A股上市险企2023年的净投资收益率均呈现一定程度的下降,其中新华保险下降1.2个百分点至3.4%,下降幅度最大;中国平安、中国太保及中国人保尽管面临一定下降,但还在4%及以上的水平,其中中国人保4.5%的净投资收益率再次称冠A股五大上市险企。

虽然2023年投资业务受创,但上市险企对于今年投资环境的改善一致看好。

中国平安首席投资官邓斌在接受第一财经专访时就表示:“我们认为中国经济正在经历触底回升,股市已经开始反应了。经历了2022年、2023年权益市场下行,我认为我们会迎来一个上涨的2024。”

中国人寿副总裁刘晖在业绩发布会上也表示,今年以来,随着稳增长政策的持续发力,经济回升向好的态势进一步巩固和增强,在经济发展目标明确、高质量发展扎实推进的背景下,预计今年的投资环境较去年将有明显改善。股票市场自春节以来出现了一波超跌反弹,市场信心有所恢复,当前A股市场整体估值仍然处于历史底部,预计今年股票市场表现将显著好于过去两年。

“总体认为2024年保险资金的投资运作环境将逐步改善,面临的投资机会显著增多,在新会计原则口径下投资收益率有所回升。”人保资产拟任总裁黄本尧称。

新华保险董事长杨玉成亦表态坚定看好A股及H股,将积极参与投资。

新业务价值两位数向上

相较资产端,负债端上经历了转型阵痛期的寿险回暖显而易见。从太保寿险2022年下半年新业务价值在上市险企中率先转正之后,各家在2023年均收获了新业务价值的大幅度正增长。

具体来说,以可比口径来计算,基数较低的中国人保(含寿险及健康险)和新华保险新业务价值分别同比攀升105.4%及65.1%,多位业内分析师用“飙升”或“超预期”来评价。中国太保及中国平安则分别收获30.8%及36.2%的新业务价值同比增幅。中国人寿的新业务价值亦有两位数增长,同比上涨14%。

综合分析师观点,上市险企2023年新业务价值的攀升一方面源于新单保费的增长,一方面也由于业务结构的改善。

在新单保费方面,五家上市险企均呈现不同幅度的正增长,其中中国平安的个人业务新单保费同比大增近52%,中国人寿新单保费同比增长14.1%,人保寿险的长险首年保费也获得了11%的增幅。同时,尽管遭遇了第四季度银保渠道“报行合一”的影响,但在年中由于预定利率切换带来的热潮,上市险企的银保渠道全年仍为新业务价值增长作出了重要贡献,部分上市险企银保渠道2023年的新业务价值增长率高达三位数。

同时,各家上市险企的业务结构也有所优化。例如,光大证券分析称,中国人寿2023年首年期交保费1125.7亿元,同比增长16.7%,增幅较前三季度扩大0.8个百分点,其中十年期及以上首年期交保费同比增长18.4%至495.2亿元,占首年期交保费比重为44.0%,同比提升0.6个百分点,环比前三季度提升1.9个百分点,业务期限结构进一步优化;海通证券在分析新华保险年报时表示,其银保渠道长期险期交保费大幅增长60.5%,代表着业务质量的回升。

这些增长的背后,体现的是上市险企在寿险渠道转型上的成效。

从代理人的数量来看,第一财经记者统计发现,截至2023年末五大上市险企的营销员人数约为144万人(部分公司为个险渠道人数,部分公司为月均数字),较2022年末同口径的172万人进一步下降16.2%,代理人规模收缩速度虽然有所放缓,但仍未止跌。不过,队伍质量及产能提升明显。

例如中国太保数据显示,2023年保险营销员月人均首年规模保费为12837元,同比提升51.8%;核心人力月人均首年规模保费43503元,同比增长26.6%;核心人力月人均首年佣金收入6051元,同比增长46.3%。中国平安表示,可比口径下,2023年代理人人均收入增长39.2%,代理人人均新业务价值增长89.5%。新华保险亦称,其月均人均综合产能6293.7元,同比增长94.4%。

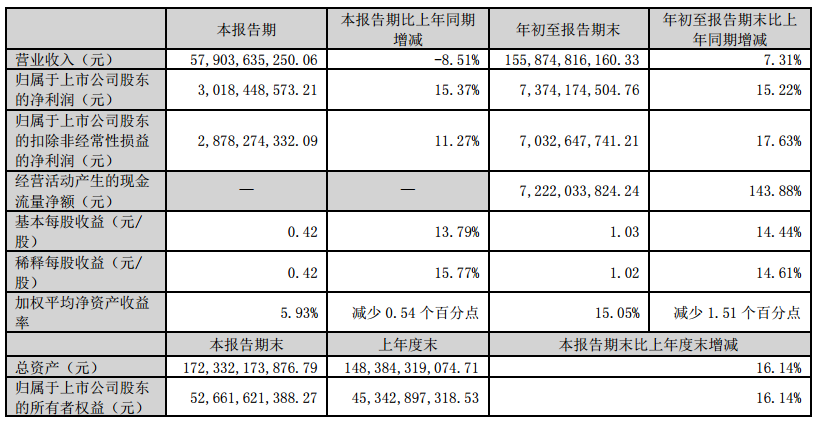

立讯精密:第三季净利润30.18亿元 同比增长15.37%

立讯精密称,公司在报告期内取得优于过往的成绩,在声、光、电、热、磁、射频等零部件、模组及系统组装业务端的综合表现持续收获客户及业界的认可。10月20日,立讯精密披露三季度报告,前三季度公司实现营业收入1558.75亿元,同比增长7.31%;实现归母净利润73.74亿元,同比增长15.22%。其中,第三季净利润30.18亿元,同比增长15.37%。锤子财富2023-10-20 16:50:330000出海26年 长城汽车全球化发展进入“一个长城”时代

长城汽车用长达26年的摸索与实践,走出了一条别样的全球化发展道路。从1997年简单的产品贸易出海,到如今在海外深度布局全产业链,聚焦“一个长城”(ONEGWM)并践行“生态出海”,长城汽车在海外向上发展、收获颇丰,于今年8月实现了海外月销首破3万辆的创举。这是长城汽车坚持长期主义战略在经营层面的缩影,一张GWM海外蓝图正在绘制。聚焦“一个长城”长城汽车进入海外高质量发展第四阶段锤子财富2023-09-21 15:34:160000降了!上海二套改善住房公积金贷款首付比最低至40%,影响有多大?

年底“翘尾”行情能延续吗?继2023年12月15日商贷政策调整后,上海再发楼市政策“红包”。1月2日晚间,上海市公积金管理中心发布《关于调整本市住房公积金个人住房贷款政策的通知》,提出缴存职工家庭名下在本市已有一套住房,在全国未使用过住房公积金个人住房贷款或首次住房公积金个人住房贷款已经结清的,认定为第二套改善型住房。0000ToB业务成一季度增长引擎,腾讯高管谈云服务降价与大模型监管

腾讯表示,ToB业务已成为公司主要增长引擎和收入基本盘跨入2023年,腾讯控股(00700)财务数据呈现明显的回升趋势。5月17日,腾讯发布2023年一季度财报,当季公司总营收1500亿元,同比增长11%。锤子财富2023-05-17 22:32:320000洛阳调整优化住房信贷政策,购房抽奖最高可获50万元

在中心城区开展买房特惠活动,自2024年1月1日起,新建商品住宅和公寓网签满2000套即开展一期抽奖(原则上不超过3期)。日前,洛阳市人民政府办公室发布关于印发洛阳市进一步促进房地产市场平稳健康发展若干措施的通知。0000