贵州调整债务率258%,发债882亿防风险│特殊债观察之十一

贵州省政府债务总体规模较大,部分地方防范化解债务风险任务艰巨,在国家一揽子化解地方政府债务风险方案下,贵州获得重磅支持。

10月20日,贵州省财政厅发布公告显示,当地成功发行了约882.4亿元特殊再融资债券(下称“特殊债”),用于偿还存量债务。特殊债被市场普遍认为用于置换政府负有偿还责任的隐性债务,从而实现延长期限、降低利息,起到缓释债务风险的作用,是当前国家一揽子化债方案的重要举措。

贵州获得的特殊债规模,在目前披露的19个有特殊债发行计划省份中,位居第五,规模靠前,也远高于它上一轮获得特殊债额度(397亿元)。

中央财经大学教授温来成告诉第一财经,近年来贵州债务风险较高,城投公司非标债务违约偏多,且财政经济实力较弱,是社会各方面关注较多的地区之一,但贵州今年来经济增长率居全国前列,中央也有专门的支持政策,这次800多亿元的特殊债券成功发行,对缓解贵州地方政府债务风险压力,保持经济社会较快发展,具有重要意义。

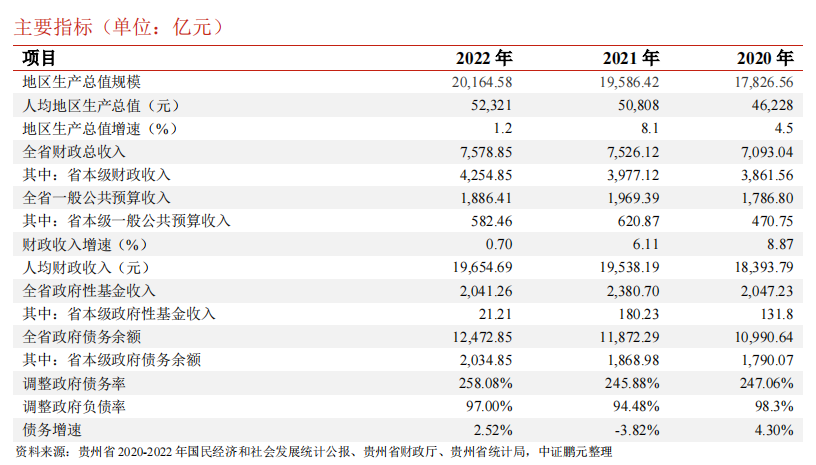

贵州位于中国西南地区,下辖贵阳、遵义、六盘水等六个地级市,当地以茅台为代表的白酒行业和以大数据引领的电子信息行业受到较多关注。近些年贵州经济稳步增长,2022年突破2万亿元,从全国来看这一经济总量处于中下游位置。

受疫情等国内外超预期因素影响,贵州近年经济增长放缓。经济决定财政,受疫情冲击、大规模减税降费、房地产市场低迷等影响,当地财政收入也受到明显冲击。

贵州省财政厅数据显示,自2016年开始,贵州财政收入告别了两位数高增速,进入中低速增长区间。受疫情及大规模退税减税影响,2022年当地一般公共预算收入约1886亿元,同比下降4.2%。

不过,随着今年经济逐步恢复,叠加去年基数较低,财政收入出现恢复性增长。贵州财政厅数据显示,今年前三季度,当地一般公共预算收入约1498亿元,同比增长20.1%。这主要得益于增值税大幅增长带动,而增值税大幅增长主要跟去年大规模增值税留抵退税基数较低有关。企业所得税和个人所得税前三季度均出现下滑,也折射当地经济增长承压。

上述贵州主要指标来自贵州地方政府再融资一般债券(七期)信用评级报告(下同)

从全国31个省份一般公共预算收入规模来看,贵州这一收入规模位于中下游,收入总量偏小。因此贵州比较依赖中央转移支付,中央对其支持力度较大,2022年上级补助收入高达3651亿元。这也使得当地公共财政自给率低,2022年仅约32%。

以卖地收入为主的政府性基金收入是贵州重要财源,贵州对土地财政依赖度较高。受近些年房地产市场深度调整影响,贵州跟不少省份一样,土地出让收入明显下滑,这对当地财力形成一定冲击。

贵州财政厅数据显示,当地政府性基金收入波动较大。2018年突破1000亿元关口,2020年突破2000亿元,2021年站上2380亿元高位,2022年受楼市低迷等影响,卖地收入下降,降至2041亿元,同比下降14.3%。

今年形势也不容乐观。根据贵州财政厅数据,今年上半年,贵州省政府性基金收入约267亿元,同比下降46.2%。按照今年贵州预算报告的预测,今年全年这一收入降至约1480亿元。

贵州今年预算报告在谈及当地财政运行和管理还存在一些需要着力解决的问题时称,“三重压力”仍然较大,对财政收入增长形成制约,传统产业持续健康发展面临挑战,新兴产业尚在成长阶段,对财政收入贡献有限,全省财政自给率不高,财政增收后劲不足;支持全省经济社会高质量发展,巩固拓展脱贫攻坚成果,以及教育、医疗、养老、托育等民生领域补短板任务还需投入大量资金,财政收支矛盾突出,基层“三保”保障压力大;债务总体规模较大,部分地方防范化解债务风险任务艰巨。

近些年为了稳增长,贵州债务规模保持增长,但风险总体可控。

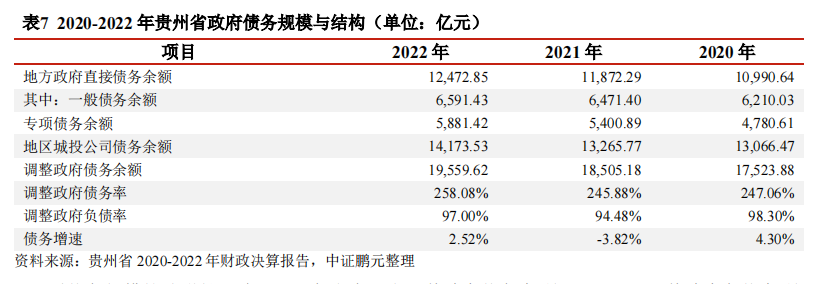

根据贵州财政厅数据,截至2022年底,贵州政府债务余额约12470亿元,位于财政部核定的限额(12962亿元)之内。

贵州特殊债发行文件之一、贵州地方政府再融资一般债券(七期)信用评级报告(下称评级报告)称,近年来贵州省债务规模持续增长,债务率及负债率均处于较高水平,总体来看债务负担相对较重。2021年末贵州全省城投公司债务余额约13266亿元。2022年底贵州省调整政府债务率约258%,调整负债率97%。

根据上述评级报告,上述所谓调整政府债务率和负债率,是对当地政府债务余额进行了调整,即计算贵州省政府债务余额时,除了上述约1.25万亿元直接债务余额外,还将当地城投公司债务余额中一半计入其中,然后跟相应的财政收入或地区生产总值进行对比,得出相应的债务率和负债率。

贵州债务问题受到外界较大关注。比如今年4月当地传出了“受制于财力水平有限,化债工作推进异常艰难,仅依靠自身能力已无法得到有效解决”的说法。

粤开证券首席经济学家罗志恒表示,贵州财政最鲜明的特点是债务问题,引发各方较大关注。债务规模大、负债率高、付息压力大是贵州省地方债务的重要特征。贵州省各地市债务余额普遍较高,贵阳、遵义、毕节及黔南州4城债务规模达千亿级别。除显性债务外,贵州隐性债务规模与化债压力均较大,广义负债率居全国第二,仅次于天津。

近年来,贵州也不断强化政府债务管理,遏制隐性债务增长,并推动金融机构开展存量债务展期、重组,缓释债务短期偿付风险。在这方面贵州也得到中央大力支持。

去年《国务院关于支持贵州在新时代西部大开发上闯新路的意见》印发,其中要求到2025年当地防范化解债务风险取得实质性进展。按照市场化、法治化原则,在落实地方政府化债责任和不新增地方政府隐性债务的前提下,允许融资平台公司对符合条件的存量隐性债务,与金融机构协商采取适当的展期、债务重组等方式维持资金周转。

随后,财政部出台的《支持贵州加快提升财政治理能力奋力闯出高质量发展新路的实施方案》中,专门拿出一章来支持贵州化解政府债务风险,包括增强贵州化债能力,稳妥降低当地债务风险,研究支持贵州高风险地区开展降低债务风险等级试点等。

近些年,贵州开启“茅台化债”引起市场关注。比如,2019年和2020年两次将贵州茅台部分股权无偿划转至贵州省国资运营公司,卖股还债。2020年9月,茅台集团首次公开发债,融资150亿元,用于收购贵州高速,缓解其债务压力。

另外,今年初遵义道桥建设(集团)有限公司发布推进银行贷款重组事项的公告称,约156亿元银行贷款期限调整为20年,利率调整为3%/年至4.5%/年,前10年仅付息不还本,后10年分期还本。这有助于遵义道桥缓解短期偿债压力和优化债务结构。专家普遍认为,这正是上述中央文件支持下,对贵州融资平台公司展期降息,缓释风险。

上述评级报告称,贵州省政府债务规模在财政部批准的限额之内,政府债券仍有一定的融资空间,且国有资本变现可为政府债务的偿还提供一定流动性支持。比如,贵州省大型国有企业主要包括中国贵州茅台酒厂(集团)有限责任公司、贵阳银行股份有限公司、 贵州盘江煤电集团有限责任公司等。根据现有法律法规规定,国有股权、土地资产和矿产资源等能盘活或变现,政府具有较强的流动性获取能力,可为政府偿还债务提供一定流动性。

另外,评级报告还认为,贵州省是我国西南地区的重要经济走廊,同时发挥西南地区重要的交通枢纽功能,经济和政治重要性较高。因此,中证鹏元认为贵州省政府在面临债务流动性危机时,获得中央政府或其他地方政府支持的可能性非常大,这些支持包括流动性支持、债务救助资金或任何推动与债权人的谈判,或帮助获得临时性融资的行动等。

罗志恒认为,“十四五”时期仍是贵州省打好防范化解地方政府债务风险阻击战的关键期,要妥善处理好“保当前”与“谋长远”的关系。一方面,多举措并举,防范债务违约风险。在坚决遏制新增隐性债务的基础上,展期、债务重组、盘活存量资产、降低债务利息成本等多措并举,化解存量隐性债务,支持在部分高风险地区开展降低债务风险等级试点。另一方面,扩大数字经济比较优势,涵养培植税收新增长点。

以色列军队继续空袭加沙地带

以色列军方当天公布视频称,以色列对加沙伊斯兰大学进行空袭,部分建筑物倒塌。以色列表示,加沙伊斯兰大学是“哈马斯重要的行动、政治和军事中心”。当地时间10月11日,以色列和巴勒斯坦新一轮大规模军事冲突进入第五天。当天,以色列对加沙地带展开空袭。巴勒斯坦伊斯兰抵抗运动(哈马斯)和巴勒斯坦伊斯兰圣战组织(杰哈德)继续对以色列发射火箭弹。0000锂矿板块震荡下挫 赣锋锂业跌近5% 机构预计下半年碳酸锂价格重心下移至20万元/吨

截至发稿,赣锋锂业、川恒股份跌近5%,天齐锂业、西藏珠峰等跟跌。7月24日,锂矿板块震荡下挫,截至发稿,赣锋锂业、川恒股份跌近5%,天齐锂业、西藏珠峰等跟跌。碳酸锂期货今日低开后继续下跌,截至发稿,碳酸锂期货主力LC2401跌近4%,报212000元/吨,LC2406合约、LC2407合约跌停。锤子财富2023-07-24 14:02:470000外交部:坚决反对美方实施的非法单边制裁

我们一贯坚决反对美方实施的非法单边制裁,我们将坚定维护本国企业和公民的合法权益。10月19日,外交部发言人毛宁主持例行记者会。有记者提问称,美国财政部昨天宣布将对被指控参与伊朗导弹和无人机制造的11名个人、8名实体,还有1艘船只实施制裁,包括中国大陆和中国香港公司和个人,中方对此有何回应?毛宁对此表示,我们一贯坚决反对美方实施的非法单边制裁,我们将坚定维护本国企业和公民的合法权益。0000药明康德:一体化、基本盘与底层逻辑

2022年度,药明康德营收393.55亿元,同比增长约71.84%;归母净利润88.14亿元,同比增长72.91%;经调整non-IFRS净利润93.99亿元,同比大增83.17%。过去的2022年是受到了疫情、地缘政治等多重因素交错影响的一年,年报“成绩单”反应了上市公司面对各种不确定性的韧性。0002如何让价值向上?“完美说2024年度演讲”给出答案

3月20日,第一财经与完美(中国)有限公司联手打造的“完美说2024年度演讲”,在江苏扬州的完美基地顺利举行。锤子财富2024-03-21 23:55:410000